Сторінка

9

За деякими балансовими рахунками аналітичний облік ведеться на зведених особових рахунках чи в операційних журналах, книгах, картках у вигляді хронологічного запису операцій для забезпечення контролю за використанням коштів за цільовим призначенням. Наприклад, для обліку касових операцій застосовується «Книга обліку готівки операційної каси та інших цінностей банку»; для обліку основних засобів — «Журнал обліку основних засобів»; при розрахунках розрахунковими чеками може використовуватися зведений особовий рахунок за аналітичним рахунком «Розрахунки чеками»; видачу розрахункових чекових книжок можна обліковувати за спеціальними картками обліку і т. ін.

У деяких випадках як регістри аналітичного обліку використовуються примірники документів. Наприклад, для обліку документів, не сплачених у строк через відсутність коштів у банку, в картотеку до позабалансового рахунку «Документи, не сплачені в строк через відсутність коштів у банку» розміщуються перші примірники грошово-розрахункових документів, які чекають на сплату (платіжні доручення, вимоги-доручення) (додаток Е.1.).

У сучасних умовах процес бухгалтерського обліку в банках автоматизований. У зв'язку з цим, з метою збереження інформації про кожний окремий об'єкт аналітичного обліку, оптимізації його ведення і підготовки звітності комерційними банками, Національним банком України було розроблено «Методичні вказівки щодо ведення параметрів аналітичного обліку». В основу цього нормативного документа покладено таку класифікацію: параметри поділяються на обов'язкові та необов'язкові (рекомендовані); на такі, що стосуються контрагентів (клієнтів) і ті, що стосуються безпосередньо аналітичних (особових) рахунків (додаток Ж.1.).

Обов'язкові параметри запроваджуються з урахуванням вимог Національного банку України щодо звітності банків. Вони є обов'язковими при оформленні нового контрагента або при відкритті аналітичного рахунку. Загальні обов'язкові параметри дозволяють:

1) отримати інформацію про усі відкриті клієнту рахунки;

2) вибрати сукупність рахунків, які мають задану характеристику, для складання звітності.

Необов'язкові параметри є рекомендованими для заповнення. Вони можуть використовуватись при організації управлінського і податкового обліку в банку, а також при наданні звітності менеджерам банку та іншим органам.

Спеціальні параметри застосовуються до окремих груп аналітичних рахунків залежно від їх економічного змісту. Такі параметри використовуються для автоматизованого ведення деяких операцій та надання спеціальної звітності Національному банку України. Наприклад, для кредитних рахунків ці параметри передбачають забезпечення, вид кредиту, дату видачі кредиту, дату повернення, кількість пролонгацій; для депозитних рахунків - - дату і строк розміщення, дату повернення коштів.

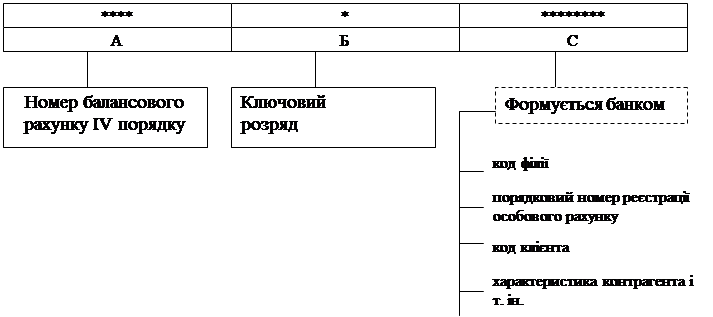

Кожному особовому рахунку надається відповідний номер, який може мати до 14 знаків. Перші п'ять (зліва направо) жорстко регламентовані, інші дев'ять (від шостого знака до чотирнадцятого) банк формує самостійно відповідно до визначених параметрів аналітичного обліку. Знаки набувають значень від 0 до 9. Номер рахунку не може містити менше ніж п'ять знаків. Схема побудови номера аналітичного (особового) рахунку наведена нижче:

У номер аналітичного рахунку включають лише частину параметрів з усього набору, інші параметри зберігаються поза номером рахунку і можуть використовуватися під час виконання окремих операцій та побудові звітності.

Розглянемо на прикладі можливий підхід до формування номера аналітичного рахунку, виходячи з наведеної інформації про контрагентів банку та бухгалтерські рахунки (додаток 3.1.).

Згідно з наведеною у додатку 3.1. інформацією банк самостійно визначає параметри, які увійшли до сегменту С (*********) на схемі:

- характеристика контрагента (1 знак);

- порядковий номер аналітичного рахунку (2 знаки);

- код контрагента (до 6 знаків).

Особові рахунки включають наступні обов'язкові реквізити:

- номер особового рахунку;

- сума вступного залишку;

- дата останнього руху за рахунком;

- дата здійснення поточної операції;

- номер документа, на підставі якого здійснюється запис;

- номер банку-кореспондента;

- номер рахунку-кореспондента;

- код операції;

- код валюти;

- сума операції;

- суми обігів за дебетом і кредитом;

- сума вихідного залишку;

- реквізити банку, який веде рахунок.

Особові рахунки клієнтів складаються у двох примірниках, передруковуються за встановленими стандартами і вважаються вихідними документами банків. Другий примірник особового рахунку є випискою з особового рахунку і призначений для видачі клієнту. До виписок з особових рахунків додаються документи (їх копії), на підставі яких зроблено записи за кредитом рахунку.

На документах, що додаються до виписок, проставляється штамп банку, який оформляє виписки з особових рахунків, а також календарний штамп дати проведення документа за особовим рахунком, якщо ця дата не співпадає з датою виписки документа.

Приклад особового рахунку наведено у додатку К.1.

Параметри контрагентів (клієнтів) ТАС-Комерцбанку - це обов'язкові параметри, які деталізують інформацію про контрагентів. Вони заповнюються в разі відкриття:

- аналітичного рахунка для обліку операцій з клієнтами;

- рахунка новому клієнтові. До параметрів контрагента належать: код контрагента, ідентифікаційний

І код, резидентність, код держави, ознака інсайдера, інституційний сектор економіки, форма власності, галузь економіки, вид економічної діяльності.