Сторінка

15

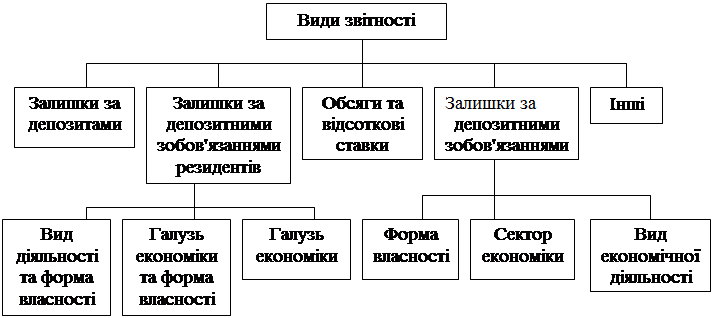

Звітність про депозитну діяльність банку.

Комерційні банки та їх установи відображають депозитні операції у формі

Комерційні банки та їх установи відображають депозитні операції у формі

Кожна форма містить суми залишків на депозитних рахунках у таких розрізах: за галузями економіки; за видами економічної діяльності; за формами власності; за секторами економіки.

Ці форми застосовуються для створення національної статистики, що публікується у щомісячному бюлетені Національного банку України, а також для формування звіту, що надається Національним банком Міжнародному валютному фонду.

2.3. Техніка складання, подання та оприлюднення фінансової звітності комерційних банків

На основі плану рахунків комерційні банки складають баланс. Баланс — це основна форма фінансової звітності.

Бухгалтерський баланс це звіт про фінансовий стан банку, який відображає його активи, пасиви та власний капітал у грошовому виразі на певну дату. Баланс є головним інструментом для вивчення діяльності банку. За його допомогою здійснюється систематизація бухгалтерської інформації за попередньо визначеними критеріями.

Баланс банку може складатися як у розгорнутій формі, тобто за всією номенклатурою діючих рахунків, так і за скороченою формою — за статтями балансу. Стаття, чи позиція, балансу — це агрегований об'єкт обліку, який розраховується за допомогою об'єднання рахунків IV порядку за ознакою їх економічного змісту. Баланс, складений за скороченою формою, називається балансовим звітом.

Структура балансу комерційного банку наведена у додатку Р.2.

Кожна банківська операція, що підлягає реєстрації у балансі, аналізується з позиції бухгалтерського рівняння А = П = З + К ,

де А — активи; П — пасиви; 3 — зобов'язання; К — капітал.

Операція завжди відображається як мінімум двома змінами в бухгалтерському рівнянні. Для того, щоб зберегти рівність, операція, яка змінює активи, також змінює заборгованість або капітал. У зв'язку з цим виділяють чотири типи операцій:

| № |

Тип операції | Актив | Пасив |

| 1 |

Операція одночасно збільшує актив та пасив (видана позика зараховується на поточний рахунок клієнта) | + | + |

| 2 |

Операція одночасно зменшує актив та пасив (видача готівки на виплату заробітної плати з поточного рахунку клієнта) | - | - |

| 3 |

Операція зумовлює диверсифікацію тільки активів (видача позики клієнту готівкою) | + - | |

| 4 |

Операція зумовлює диверсифікацію тільки пасивів (перерахування коштів з поточного рахунку клієнта на депозитний рахунок) | - + |

Використання цього бухгалтерського рівняння також дозволяє візуально, за загальними даними балансового звіту, визначити платоспроможність банку. Свідченням того, що банк платоспроможний, є превалювання його сукупних активів над сукупними обов'язками. Різниця між банківськими активами і зобов'язаннями складає реальну величину власного капіталу банку. Банк є платоспроможним, якщо величина його власного капіталу більша, ніж 0. Неплатоспроможний банк — це такий банк, який має нульову чи негативну величину власного капіталу.

Баланс — це основна форма синтетичного обліку. Синтетичний облік дозволяє отримувати агреговану і систематизовану бухгалтерську інформацію щодо фінансового стану банку і контролювати правильність відображення операцій в бухгалтерському обліку. Реалізація зазначених цілей досягається через складання банками різних видів балансів, що відрізняються як за формою та змістом, так і за датою і термінами надання та цільовим призначенням (додаток С.2.).

Сальдовий баланс складається за залишками рахунків на певну дату, а обігово-сальдовий містить як залишки, так і обіги за рахунками. За терміном і датою надання баланси підрозділяють на щоденні та щомісячні.

Під пробними балансами розуміють проміжні, або робочі баланси. Складання звітного щоденного або щомісячного балансу відбувається в декілька етапів, які відрізняються характером узагальнення бухгалтерської інформації,

Звітний баланс складається за структурою плану рахунків, тобто включає три частини.

Проміжний баланс має форму односторонньої вертикальної таблиці, в якій дані розташовані по мірі зростання номерів бухгалтерських рахунків IV порядку. Розмежування балансових рахунків на активні та пасивні не передбачено, можливе виділення підсумків за розділами (рахунки II порядку) та групами (рахунки III порядку).

Цей баланс включає всі види бухгалтерських рахунків. Його основне призначення контроль за правильністю відображення операцій в бухгалтерському обліку. У той же час проміжний баланс не придатний для здійснення аналізу, використання в управлінні.

Сальдовий — щоденний і щомісячний — баланс складається за однаковою формою. У ній передбачено надання інформації за залишками окремо за балансовими рахунками, рахунками доходів та витрат та позабалансовими рахунками на звітний період.

Інші реферати на тему «Бухгалтерський облік, податки»:

Зміст контрольно-аудиторського процесу

Основні вимоги до фінансової звітності та принципи складання. Склад фінансової звітності, її подання і оприлюднення

Розрахунково-аналітичні методичні прийоми

Проблеми та перспективи розвитку аудиту в Україні

Виникнення та розвиток аудиту у системі фінансово-господарського контролю