Сторінка

2

Система місцевих бюджетів складається з бюджету Автономної Республіки Крим, обласних, районних бюджетів, бюджетів районів у містах та бюджетів місцевого самоврядування.

Бюджети місцевого самоврядування — це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній

основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та економічного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, установлених законодавством.

Місцевий бюджет може складатися із загального і спеціального фондів.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Спеціальний фонд - це класичний випадок закріплення джерела доходів за статтею видатків, за якого певні види доходів призначаються на фінансування певних видів видатків.

Спеціальні фонди були введені з метою поліпшення звітності за державні кошти, які раніше спрямовувалися до численних позабюджетних фондів, тобто для підвищення прозорості у використанні державних коштів.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку.

Поточний бюджет використовується для виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням. Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому випадку першочергово фінансуються видатки, які включені в поточний бюджет.

Структура місцевих бюджетів України

Система місцевих бюджетів України має таку структуру:

Бюджет Автономної Республіки

Крим 1

Обласні бюджети 24

Бюджети міст республіканського підпорядкування 2

Районні бюджети неміських районів 486

Бюджети міст обласного підпорядкування 158

Бюджети районів міст 120

Бюджети міст районного підпорядкування 283

Бюджети селищних рад 915

Бюджети сільських рад 9769

Органи місцевого самоврядування з урахуванням місцевих умов і особливостей можуть перерозподіляти між собою на підставі договорів окремі повноваження та власні бюджетні кошти.

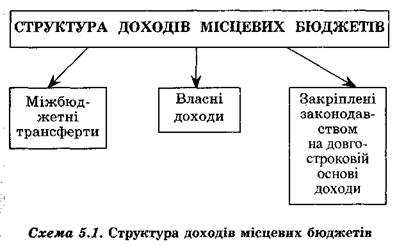

2. ДОХОДИ МІСЦЕВИХ БЮДЖЕТІВ

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.

Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування.

Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов’язкових платежів. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

До власних доходів республіканського бюджету Автономної Республіки Крим та бюджетів органів місцевого самоврядування належать доходи, які визначаються законодавством, формуються і збираються на відповідній території, а саме:

> місцеві податки та збори;

> доходи від майна і підприємств, що належать до комунальної власності та інші доходи, передбачені законодавством.

Закріплені доходи — це ті, що повністю або частково (в %) зараховуються у певні види бюджетів безстрокове або на довготерміновій основі і для їх включення непотрібне рішення органів влади вищої ради.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. В ці бюджети не включаються як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотації вирівнювання та субвенції.

Дотації вирівнювання — міжбюджетний трансферт на вирівнювання доходної спроможності відповідного бюджету.

Субвенція — цільовий міжбюджетний трансферт призначений на певну мету в порядку, визначеному тим органом, який її надав.

Обсяг міжбюджетних трансфертів затверджується Верховною Радою України в Законі про Державний бюджет на відповідний рік.