Сторінка

5

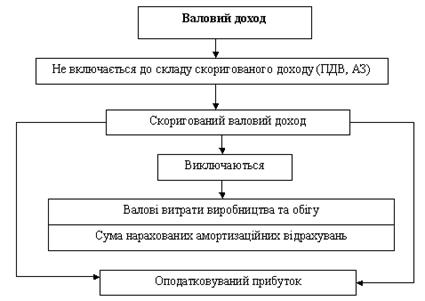

Податок з прибутку, обчислений вищесказаним методом, оподатковується за ставкою 30%. Податок сплачується до бюджету 20 числа місяця, наступного за звітним кварталом. На схемі 5 представлений порядок визначення оподаткованого прибутку.

Схема 5

Визначення об’єкта оподаткування (оподатковуваного прибутку)

Пільги по оподаткуванню прибутку передбачені для сільгоспвиробників, неприбуткових, релігійних, благодійних, громадських організацій та деяких інших категорій.

Пільги щодо податку на прибуток можна розділити на 4 групи:

В Україні існує спрощена система оподаткування, обліку та звітності об’єктів малого підприємництва від 3.07.98 р. за даною системою оподатковується лише 6% загальної суми виручки і перераховуються тільки ті відрахування, що йдуть із заробітної плати (прибутковий податок і 0,5 % у фонд сприяння зайнятості.).

Податки з населення – це економічні відносини в грошовій формі, які виникають між державою і населенням з приводу обов’язкового вилучення частини доходу для створення централізованого грошового фонду держави. На сьогодні система прямих податків з населення України включає:

Ё прибутковий податок;

Ё плата за землю;

Ё промисловий податок;

Ё майновий податок та інші.

Платниками прибуткового податку є громадяни України, іноземні громадяни, особи без громадянства незалежно від віку, статі, раси, національності, сімейного та майнового стану, наявності та форми трудових відносин, належностей до громадських організацій та політичних партій, ставлення до релігії, як ті що мають постійне місце проживання на Україні, так і ті, що не мають.

Для всіх платників чинним законодавством передбачена шкала ставок, за якими оподатковується річний сукупний доход, виходячи із середнього місячного доходу.

В залежності від розміру доходу ставки податку прогресивні, ступінчасті, змінюються від 0 до 40% (з 1 жовтня 1995 р. – 10,15,20,30, 40 %).

Ставки прибуткового податку диференціюються за ознаками:

1) розмір доходу;

2) вид і характер доходу;

3) вид валюти, у якій отримано доход.

Об’єктом оподаткування є сукупний оподатковуваний доход за календарний рік, що складається з суми сукупних доходів за календарні місяці, одержані з інших джерел, як на території України, так і за її межами.

Пільги умовно можна поділити на 2 групи:

1) звільнення від оподаткування певних видів доходів;

2) зменшення сукупного оподатковуваного доходу.