Сторінка

3

Застосування економетричних методів для визначення характеру та величини впливу певних чинників на інвестиційний процес полягає у побудові багатофакторної регресійної моделі, де результативною ознакою (ендогенною, пояснюваною або залежною змінною) виступатимуть обсяги іноземних інвестицій, а факторними ознаками (екзогенними, пояснюючими або незалежними змінними) – досліджувані чинники інвестиційного процесу. Виходячи з якісного аналізу характеру цього процесу, можна специфікувати модель як лінійну за параметрами.

Оскільки застосування тесту Дікі-Фуллера до початкових даних засвідчило можливу нестаціонарність деяких рядів, то для її усунення у досліджуваних рядах було виділено трендові та сезонні компоненти.

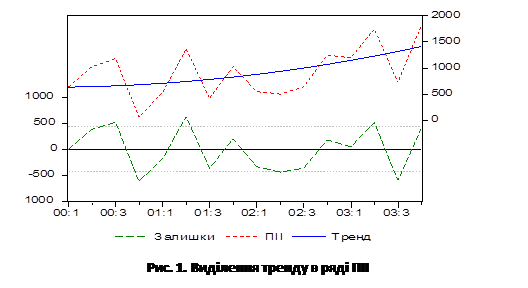

Зокрема, побудова допоміжних регресійних рівнянь виявила наявність квадратичного тренду у рядах обсягів ПІІ (рис. 1), ставки відсотка за банківськими кредитами, обсягів імпорту, приватного внутрішнього споживання та внутрішніх інвестицій, тоді як у рядах індексів споживчих цін та обмінного валютного курсу тренд виявився статистично незначимим.

Перевірка аналогічним чином сезонності виявила наявність сезонних коливань у рядах обсягів імпорту, приватного внутрішнього споживання та валових внутрішніх інвестицій , тоді як ряди індексів споживчих цін, обмінного валютного курсу, обсягів ПІІ, ставки LIBOR і ставки за банківськими кредитами статистично значимої сезонності не виявили.

Результати застосування тесту Дікі-Фуллера до вихідних рядів, очищених від тренду та сезонності, не дозволяють відхилити нуль-гіпотезу про відсутність нестаціонарності. Отже, отримані ряди можна вважати стаціонарними та використати для побудови регресійного рівняння звичайний метод найменших квадратів.

Результати побудови регресійного рівняння (табл. 2) свідчать про значимість на рівні 0,03 за критерієм Ст’юдента лише показників темпів інфляції з випередженням у три квартали (змінна DLOG(_ICS(3))*100) та обсягів приватного внутрішнього споживання з випередженням у два квартали (змінна _SPP(2)). Потрібно відмітити, що лише ці значення випереджень (2 та 3 квартали) для зазначених змінних є статистично значимими.

Таблиця 2

Результати побудови проміжного регресійного рівняння

|

Dependent Variable: _PII | ||||

|

Method: Least Squares | ||||

|

Sample(adjusted): 2000:1 2003:2 | ||||

|

Included observations: 14 after adjusting endpoints | ||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

DLOG(_ICS(3))*100 |

-146.3743 |

49.95036 |

-2.930396 |

0.0263 |

|

_SPP(2) |

0.264548 |

0.086870 |

3.045319 |

0.0226 |

|

_IMP |

-0.063809 |

0.068338 |

-0.933732 |

0.3865 |

|

_LIB |

-375.7382 |

213.5821 |

-1.759221 |

0.1290 |

|

_OVK |

144.8942 |

1344.638 |

0.107757 |

0.9177 |

|

_VI |

-0.015128 |

0.087769 |

-0.172356 |

0.8688 |

|

_CBR |

-13.75144 |

21.32143 |

-0.644958 |

0.5428 |

|

C |

-866.9626 |

6176.030 |

-0.140375 |

0.8930 |

|

R-squared |

0.692001 |

Mean dependent var |

644.8621 | |

|

Adjusted R-squared |

0.332670 |

S.D. dependent var |

403.6779 | |

|

S.E. of regression |

329.7657 |

Akaike info criterion |

14.73020 | |

|

Sum squared resid |

652472.3 |

Schwarz criterion |

15.09538 | |

|

Log likelihood |

-95.11141 |

F-statistic |

1.925801 | |

|

Durbin-Watson stat |

3.212495 |

Prob(F-statistic) |

0.221248 | |

Інші реферати на тему «Економічні теми»:

Особливості проведення операцій РЕПО на українському фінансовому ринку

Методи державного регулювання промислового розвитку регіону

Альтернативний вибір економічних теорій щодо реформування системи оподаткування

Система страхування транспортних ризиків в умовах сучасного рівня розвитку українського страхового ринку

Конкуренція та її особливості на сучасному етапі розвитку ринкових відносин