Сторінка

2

2. пошук резервів збільшення доходів, прибутку, підвищення рентабельності і платоспроможності;

3. виконання фінансових зобов'язань перед господарськими суб'єктами, бюджетом, банками;

4. мобілізація фінансових ресурсів у розмірах, необхідних для фінансування розвитку, збільшення власного капіталу тощо;

5. контроль за ефективним, цільовим розподілом і використанням фінансових ресурсів.

Перерозподіл - полягає у створенні і використанні вторинних доходів (централізованих фондів) за рахунок розподіленої вартості. Його необхідність пов'язується із:

- утриманням невиробничої сфери;

- забезпеченням держави грошовими коштами для виконання нею своїх функцій. До вторинних доходів відносять:

1. загальнодержавні доходи (бюджет, цільові державні фонди, відомчі фонди міністерств і відомств;

2. корпоративні доходи (фонди підприємств).

Вторинний розподіл - другий етап перерозподілу в частині формування доходів фізичних осіб, зайнятих у бюджетній (невиробничій) сфері.

У результаті розподілу (первинного і вторинного) та перерозподілу створеної вартості в усіх власників, груп населення утворюються кінцеві доходи, з використанням яких пов'язана заключна стадія руху НД і відтворювального процесу - його споживання.

Контрольна функція - породжена розподільчою природою фінансів:

1. відображає властиві фінансам ознаки, які. полягають у їх здатності сигналізувати про проходження розподільчого процесу, тобто виступати інструментом перевірки правильності утворення, розподілу і використання фондів грошових коштів у процесі господарювання;

2. охоплює всі сторони діяльності суспільства і суб'єктів економіки;

3. знаходить свій прояв у фінансовому контролі, який є одним із найдієвіших видів контролю.

Фінансовий контроль здійснюють відповідні фінансові органи (інституції), до яких в Україні належать Міністерство фінансів, Державне казначейство, Державна контрольно-ревізійна служба, Державна податкова служба та інші.

У ринковій економіці поряд з названими функціями виділяють ще такі: функцію формування фондів грошових коштів: функцію використання фондів грошових коштів: функцію відтворення; функцію стимулювання. Разом з тим вказані функції мають розподільні ознаки, а тому їх можна об’єднати в цілісну розподільчу функцію.

Соціально-економічна суть і функції бюджету держави

Державний бюджет - складова ланка державних фінансів. Функціонування бюджету держави визначається такими причинами:

1. існуванням товарно-грошових відносин;

2. функціонуванням держави;

3. потребами розширеного відтворення.

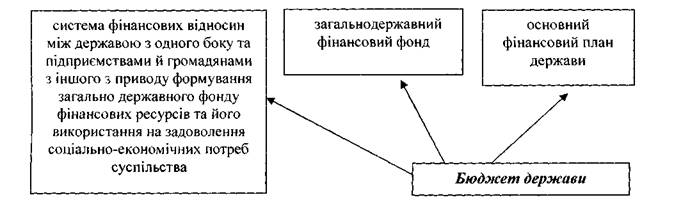

Бюджет держави можна розглядати з трьох позицій (рис. 6.1).

За економічним змістом За матеріальним змістом За формою прояву

|

|

|

Рис. 6.1. Суть бюджету держави як соціально-економічної категорії

За функціональною будовою бюджет включає дохідну і видаткову частини (рис. 6.2).

![]() Джерела формування Напрями використання

Джерела формування Напрями використання

![]()

|

1 |

податкові надходження | Державний бюджет |

1 |

економічна діяльність держави |

|

2 |

неподаткові надходження |

2 |

соціальна сфера і соціальний захист населення | |

|

3 |

доходи від операцій з |

3 |

державне управління, правоохоронна діяльність | |

|

капіталом |

4 |

національна оборона | ||

|

4 |

бюджетні трансферти |

5 |

зовнішньоекономічна діяльність | |

|

5 |

цільові бюджетні фонди |

6 |

обслуговування державного боргу |

Рис. 6.2. Механізм формування та використання бюджетного фонду

Суть бюджету виражається через функції, які він виконує. Державний бюджет як складова ланка фінансової системи виконує розподільчу і контрольну функції. Особливості розподільчої функції бюджету:

Інші реферати на тему «Фінанси»:

Організація касового виконання видатків державного бюджету України

Реорганізація як специфічний напрям фінансової діяльності підприємства (ВАТ “Інгулецький хлібзавод”)

Податкова дисципліна як фактор фінансової стабілізації держави

Бюджетна система та бюджетний устрій України

Бюджетний процес як предмет бюджетного менеджменту