Сторінка

1

На сьогодні перед багатьма українськими підприємствами стоїть проблема пошуку й залучення довгострокових інвестицій для розширення виробництва, придбання сучасного устаткування й впровадження нових технологій. У ситуації, коли банківська система недостатньо добре розвинута й можливості одержання інвестиційних кредитів обмежені, лізинг стає одним з найбільш доступних і ефективних способів фінансування розвитку й відновлення виробництва.

Оперативна оренда є господарською операцією фізичної або юридичної особи, що передбачає передачу орендарю права користування основними засобами на термін, що не перевищує терміну їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення терміну орендної угоди. При цьому право власності на орендовані основні засоби залишається в орендодавця протягом усього терміну дії договору оренди.

Нарахування амортизації об'єкта оперативної оренди здійснюється орендодавцем.

Мінімальними орендними платежами є платежі, що підлягають сплаті орендарем протягом терміну оренди, збільшені на суму його гарантованої ліквідаційної вартості.

Бухгалтерський облік орендних операцій ведеться відповідно до П(С)БО 14 "Оренда". Податковий облік оперативної оренди основних фондів здійснюється згідно із Законом про податок на прибуток та Законом про ПДВ.

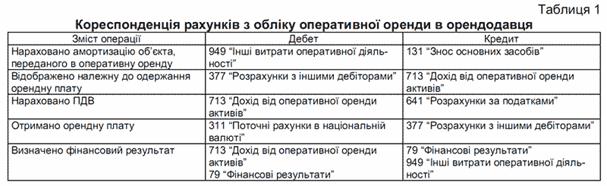

Облік оперативної оренди в орендодавця наведено в табл. 1.

Облік оперативної оренди в орендаря наведено в табл. 2.

При передачі об'єкта основних коштів в оперативну оренду орендодавець не списує об'єкт оперативної оренди з балансу й відображає його у звичайному порядку в складі необоротних активів.

Якщо надання послуг з оренди не є основною діяльністю орендодавця, то амортизацію доцільно відносити на рахунок 949 "Інші витрати оперативної діяльності". Витрати, здійснені орендодавцем при наданні орендних операцій (витрати на одержання юридичних послуг, комісійні винагороди тощо), визнаються іншими оперативними витратами й відображаються за рахунком 949 "Інші оперативні витрати діяльності" того звітного періоду, у якому вони були здійснені.

Згідно з п. 17 П(С)БУ 14 "Оренда", дохід від оперативної оренди визнається іншим оперативним доходом (рахунок 713 "Дохід від оперативної оренди активів") відповідного звітного періоду. Однак якщо здавання в оренду об'єктів необоротних активів є основною діяльністю орендодавця, то більш доцільно відобразити дохід від отриманої орендної плати по кредиту рахунку 703 "Дохід від реалізації робіт, послуг".

Оподатковування операцій з оперативної оренди основних фондів здійснюється згідно з пп. 7.9.6 ст. 7 Закону про податок на прибуток. Передача майна в оперативну оренду не змінює податкових зобов'язань орендодавця, при цьому він збільшує суму валових доходів на суму нарахованого орендного платежу за результатами податкового періоду, у якому здійснюється таке нарахування.

Що стосується податку на додану вартість, то, відповідно до пп. 3.1.1 ст. 3 Закону про ПДВ, об'єктом оподаткування є операції з продажу послуг на митній території України, у тому числі операції з оплати вартості послуг за договорами оренди.

Перед початком проведення аудиту оперативної оренди проводять її аналіз.

Аналіз основних засобів, переданих в оперативну оренду, здійснюється за етапами: аналіз структурної динаміки основних засобів, переданих в оперативну оренду; аналіз ефективності використання основних засобів, переданих в оперативну оренду; аналіз ефективності витрат за змістом й експлуатації устаткування, переданих в оперативну оренду.

При аудиті оперативної оренди перевіряють правильність нарахування і віднесення на рахунки бухгалтерського обліку орендної плати за майно. Аудитор має ретельно перевірити правильність складання договорів на оренду майна, порядок розрахунків і структуру орендних платежів.

При проведенні аудиту оперативної оренди в орендодавця необхідно вивчити широке коло питань, які можна сформувати в такі групи:

- перевірка правильності щомісячного нарахування зносу (кредит рахунка 13) по основних засобах, наданих в оперативну оренду;

- перевірка дотримання підприємством податкового законодавства щодо операцій, пов'язаних з основними засобами, наданими в оперативну оренду;

- перевірка повноти та правильності нарахування орендної плати орендарю;

- перевірка повноти та своєчасності надходження орендної плати від орендаря;

- перевірка правильності відображення на відповідних рахунках обліку операцій з оперативної оренди;

- перевірка правильності нарахування доходу і витрат (зносу), а також визначення фінансового результату від операцій з оперативної оренди.

При проведенні аудиту оперативної оренди в орендаря необхідно вивчити широке коло питань, які можна сформувати в такі групи:

- оцінювання організації синтетичного й аналітичного обліку основних засобів у бухгалтерії підприємства і за матеріально відповідальними особами в місцях експлуатації орендованих основних засобів у порядку оперативної оренди (позабалансовий рахунок 01);

- перевірка своєчасного відображення в обліку на позабалансовому рахунку основного засобу, прийнятого в оперативну оренду;

1 2