Сторінка

4

Іншими недоліками податкової системи є [31; 44; 55; 114; 194; 201]:

• відсутність достатніх правових гарантій для учасників податкових відносин, насамперед, для платників податків;

• відсутність у податковій системі податків на майно чи нерухомість (власність), які в умовах ринкової економіки є важливим її регулятором і стабільним джерелом доходів бюджетів різного рівня;

• податкова система не стимулює підприємницькі структури накопичувати фінансовий капітал и інвестувати його в основні та оборотні активи;

• недосконалість системи місцевих податків і зборів, які практично не виконують ні фіскальної (частка місцевих податків і зборів у дохідній частині абсолютної більшості сільських і селищних бюджетів: не досягає навіть 1%), ні економічної функції;

• відсутність чіткого розмежування податків, що переказуються до місцевих і державного бюджетів.

Податки впливають на платоспроможність та фінансову стійкість підприємства, формування його фінансових ресурсів та інвестиційну діяльність, конкурентоспроможність продукції і загалом на поведінку підприємців щодо будь-якої діяльності - операційної, інвестиційної чи фінансової. Рівень цього впливу залежить від системи оподаткування - самих податків, рівня їх фіскальності, методів їх справляння, стабільності та досконалості всієї системи.

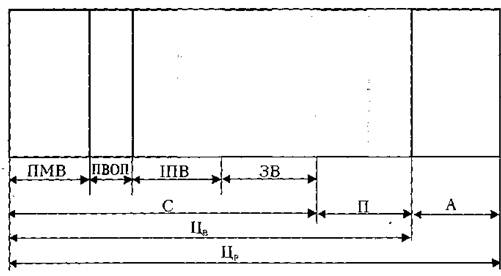

Залежно від місця податків у ціні (елементів ціни, на які відносять чи з яких сплачують податки) їх поділяють на три групи (див. рис. 1.3):

1. Податки, що їх відносять на витрати виробництва та реалізації (включають до собівартості продукції робіт та послуг) - страхові внески на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування (у тому числі й на випадок безробіття), на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань, які зумовили втрату працездатності, державне мито, збори за спеціальне використання природних ресурсів та інші; плата за землю, рентні платежі, податок з власників транспортних засобів, податок на майно (нерухомість).

2. Податки, що їх сплачують з прибутку, - податок на прибуток підприємств.

3. Акцизи - податки, що їх включають до ціни реалізації понад відпускну ціну виробника -податок на додану вартість, акцизний збір, ввізне (імпортне) мито.

Від сумарної величини податків, які сплачує підприємство за певний календарний період, залежить, по-перше, чистий прибуток підприємства і, по-друге, його потреба в обігових коштах для обслуговування процесу виробництва та реалізації.

Податкова система значною мірою визначає платоспроможність підприємства - з одного боку, правильна побудова цієї системи, її адекватність фінансовому стану більшості платників податків спроможні хоча б не збільшувати їхню заборгованість перед бюджетом; з іншого - застосування до підприємств з нестійким фінансовим становищем норм податкового законодавства, а надто тих, які регламентують штрафні санкції за недоїмки та протермінування платежів, може дуже швидко спричинити їх банкрутство [191, с. 183]. Проте неплатоспроможність багатьох українських підприємств зумовлена не податковою системою. Ставки основних податків в Україні не перевищують аналогічних ставок в інших державах, а для окремих податків є нижчими. Важке фінансове становище українських підприємств пояснюється

Рис. 1.3. Місце податків у ціні продукції, робіт, послуг (податки, збори, обов'язкові платежі податкового характеру);

(ПМВ - прямі матеріальні витрати; ПВОП - прямі витрати на оплату праці; ІПВ – інші прямі витрати; ЗВ - загальновиробничі витрати; С - собівартість продукції (робіт, послуг); П - прибуток; А - акцизи; Цв ~ ціна виробника; Цр - ціна реалізації).

обвальною втратою ними власних обігових коштів, особливо через інфляційні процеси 90-х років. Чинний порядок оподаткування недосконалий через те, що не враховує реальні можливості підприємств, котрі не спроможні сплачувати до бюджету ті суми, що їх передбачає податкове законодавство. Варто згадати хоча б 37 відсотків нарахувань на фонд оплати праці, величина яких є абсолютно неприйнятною з точки зору рівня витрат на виробництво. Особливо чутливими до такої системи оподаткування є малі форми підприємництва.

Автор праці [195] справедливо відзначає, що практика авансової сплати податків, яка застосовувалася в окремі періоди у механізмі справляння ПДВ, а нині використовується при розрахунках податку на прибуток підприємств, йде урозріз із загальними принципами оподаткування, а її результатом стало вилучення обігових коштів підприємств.

Податкова система також може значно впливати на формування підприємствами власних фінансових ресурсів, основними джерелами яких є прибуток та амортизаційні відрахування. Проте, якщо прибутку цей вплив стосується прямо і реалізується через прямі податки, що їх підприємство сплачує з прибутку, то на амортизацію податкова система впливає опосередковано - через вимоги податкового обліку, який регламентує норми амортизаційних відрахувань та можливості використання прискорених норм амортизації.

Низькі норми амортизації (значно нижчі, ніж у західноєвропейських країнах, США, Японії та інших високорозвинутих державах), а також обмеження щодо використання суб'єктами підприємництва прискореної амортизації, регламентовані податковим законодавством, не дають змоги без залучення позикових коштів вчасно і в необхідних масштабах оновлювати виробничий потенціал, проводити ефективну інвестиційну політику, запроваджувати нові технології, розширювати виробництво, що, в свою чергу, істотно впливає на конкурентоспроможність продукції національних товаровиробників. На конкурентоспроможність продукції також впливає нерівномірний розподіл податкового тягаря між різними секторами економіки та необгрунтований розподіл податкових пільг (здебільшого пільги призначені для стагнаційних галузей економіки, а для прогресивних галузей, які забезпечують якісне економічне зростання на інноваційній основі, за рахунок якого і відбувається зростання конкурентоспроможності продукції на світовому ринку, пільг практично немає [57]).