Сторінка

4

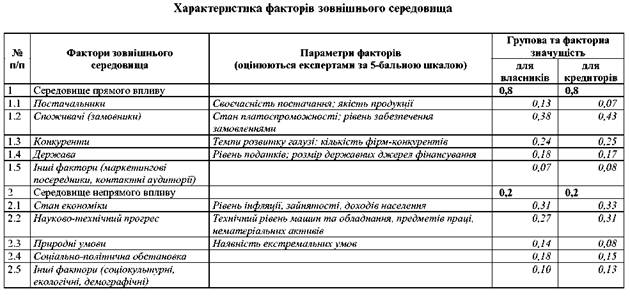

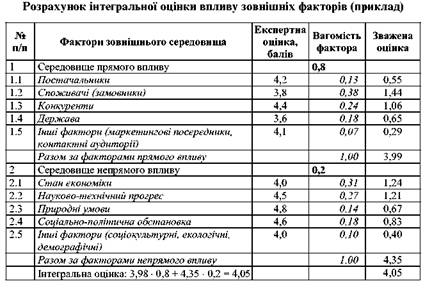

Сукупну характеристику суттєвих зовнішніх факторів наведено в табл. 9. Інтегральна оцінка впливу зовнішніх факторів розраховується як сума добутків експертних оцінок параметрів (за 5-бальною шкалою) і відповідних ступенів впливовості. Приклад розрахунків за експертними оцінками менеджерів підприємства наведено в табл. 10.

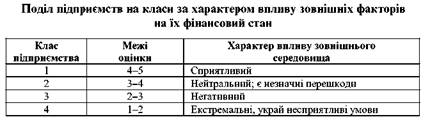

Відповідно до отриманих інтегральних оцінок підприємства поділяються на чотири класи (табл. 11). У нашому прикладі підприємство, маючи інтегральну оцінку 4,05, належить до 1-го класу, тобто працює в найсприятливіших для фінансового стану зовнішніх умовах.

Етап 3. Використання "Матриці фінансових перспектив" (див. рис. 4).

У результаті комбінації значень класу підприємств за рівнем фінансового стану (чотири класи) і класу за характером впливу зовнішніх умов (чотири класи) маємо 16 можливих сполучень класності

за наведеними ознаками. Наприклад, 1.1 - підприємство має стійкий фінансовий стан (1-й клас) і працює у сприятливих зовнішніх умовах (1-й клас); 2.3 - є деякі відхилення значень фінансових показників від нормативних вимог (2-й клас за фінансовим станом) і негативний вплив зовнішніх факторів (3-й клас).

Для підприємств клітинки 1.1 (сталий успіх) бажано дотримуватися раніше обраної стратегії фінансування; клітинки 1.2 (позиція рівноваги) - необхідно поліпшити маркетингову стратегію; клітинок 2,3 і 1.3 - доцільно шукати надійних постачальників, підвищити якість своєї продукції; клітинок 3.1 і 3.2 (критичний стан) - бажано

скоротити дебіторську заборгованість, реалізувати надлишки матеріальних активів; клітинок 3.4, 4.1-4.4 (кризова зона) - потрібні радикальні заходи, що полягають у зміні форм власності, менеджменту, у додатковому інвестуванні в розвиток технічної бази виробництва.

Застосування матриці фінансових перспектив дає змогу підприємству та його діловим партнерам визначити фінансовий стан, проаналізувати можливі стратегічні та тактичні заходи з боку менеджменту.

Моделювання фінансових стратегій підприємства у випадковому середовищі з урахуванням впливу зовнішніх факторів, а саме законодавчої бази, розглядається також у. Вплив зовнішніх факторів вивчається за допомогою ланцюга Маркова.

СПИСОК ВИКОРИСТАНОЇ ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Графов А. В. Оценка финансово-экономического состояния предприятия // Финансы. — 2001. — № 7.

2. Держкомстат України. Статистичний щорічник. — К.: Техніка, 1993-2001.

3. Дронов Р. И., Резник А. И., Бунина Е. М. Оценка финансового состояния предприятий // Финансы. — 2001. — № 4. \\. Дунский А. Открытые системы // Новости компьютерного рынка.—2001.—№ 6.

4. Єлейко Я. I, Музичук А. А. Моделювання фінансових стратегій у випадковому середовищі // Фінанси України. — 2002. — № 2.

5. Загородній А. Г., ВознюкГ. Л., Смовженко Т. С Фінансовий словник. — К.: Знання; Львів: ЛБІНБУ, 2002. — 568 с

6. Ізмайлова К. В. Фінансовий аналіз. — К.: МАУП, 2000.

7. Інформаційні системи і технології в економіці: Навч. посіб. / За ред. В. С Пономаренка. — К.: Вид. центр "Академія", 2002. -542 с.

8. Карпушенко М. Ю. Совершенствование механизма оценки финансового положения строительного предприятия: Дис. . канд. экон. наук. — Харьков, гос. акад. гор. хоз-ва. — Харьков, 2000.

9. Ковалев В. В, Финансовый анализ. — М.: Финансы и статистика, 1998. —512 с.

10. Колесова І. В. Застосування кейс-технологій у викладанні фінансових дисциплін // Фінанси України. — 2001. — № 3.

11. Количественные методы финансового анализа: Пер. с англ. / Под ред. С. Дж. Брауна, М. П. Крицмена. — М.: ИНФРА, 1996. — 336 с.

12. Коммерческая оценка инвестиционных проектов. — М.: Исслед.-консультац. фирма "АЛЬТ", 1995. — 63 с.

13. Конрад Карлберг. Бизнес-анализ с помощью Excel. — К.: Діалектика, 1997.—228 с.

14. Конторщикова О. Аналіз фінансового стану як передумова ефективного управління підприємством // Економіка, фінанси, право. — 2002. — № 6.

15. Косорученко Т. В. Функциональная диагностика деятельности строительных организаций // Экономика строительства. — 2002. — № 5.

16. Кручок С. Г. Оцінка фінансового стану підприємств // Фінанси України. — 2002. — № 8.