Сторінка

3

Бажано, щоб кожне підприємство проаналізувало свою інвестиційну політику з огляду на фінансове забезпечення та подало рекомендації щодо своєї діяльності на майбутнє.

Комп'ютеризація обчислень і ведення фінансової документації під час гри вивільняють її учасників від рутинної, трудомісткої роботи, унеможливлюють механічні помилки і, головне, дають змогу зосередитись на творчій частині занять — усебічно обґрунтованому прийнятті рішень. До речі, студентами МАУП за наведеною грою було складено робочу книгу MS Excel "Фінансова експертиза", яка використовується в навчальному процесі.

Обґрунтування стратегії розвитку підприємства з використанням сукупності різних методів і прийомів аналізу

У викладено методичний підхід до стратегічного планування діяльності корпоративної системи з огляду на результати поглибленого аналізу її фінансово-господарського стану.

У розглядається, як на базі даних фінансового аналізу здійснюється управління доходом фірми. Основним вимірювачем ефективності підприємницької діяльності є показник "Дохід власників" — сума двох складових, а саме дивідендів до сплати та різниці між курсовою вартістю продажу та купівлі акцій.

Щоб намітити стратегії розвитку підприємства, пропонується скористатися так званою матрицею фінансових перспектив (рис. 4), 16 клітинок якої відповідають можливим варіантам комбінацій класів підприємств за їх прогнозованим фінансовим станом (перша цифра у двозначному значенні, у напрямку спадання рівня фінансового стану) і за характером впливу зовнішніх факторів (друга цифра, у напрямку спадання сприятливості впливу). Наприклад, комбінація 1.1 означає найкращий фінансовий стан і найсприятливіший вплив зовнішніх факторів; комбінація 4.4 — найгірший фінансовий стан і найнесприятливіший вплив зовнішніх факторів.

Визначення стратегії розвитку підприємства передбачає реалізацію таких послідовних етапів фінансового аналізу: 1) оцінку перспективного фінансового потенціалу підприємства; 2) оцінку впливу на фінансовий стан підприємства сукупності факторів зовнішнього середовища; 3) використання матриці фінансових перспектив. Розглянемо технологію аналізу на кожному етапі.

Етап 1. Перспективний фінансовий потенціал підприємства оцінюється методами кореляційного та регресійного аналізу.

Інформаційною базою досліджень були середньогалузеві фінансові показники, визначені за даними зведених балансів (Ф. № 1) і зведених щоквартальних звітів про фінансові результати (Ф. № 2) за 19 періодів по 6000 будівельних організацій України.

При моделюванні функціональний показник, або так звана за-лежна змінна (Y), - це інтегральна оцінка фінансового стану підприємства; фактори, або незалежні змінні (X), - найсуттєвіші 15 показників з різних груп фінансових коефіцієнтів (ділової активності, рентабельності, фінансової стійкості, ліквідності). Інтегральний показник визначався за формулою

![]()

де xij - відносна частка значення і-то показника поуму підприєм-тву до найкращого значення xij -го показника в досліджуваній групі підприємств.

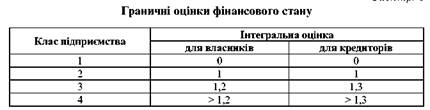

Ясна річ, чим краще окремі фінансові показники, тим меншим має бути значення інтегрального показника фінансового стану, визначеного за наведеною формулою. Пропонується такий поділ підприємств на класи відповідно до інтегрального показника фінансового стану (табл. 6).

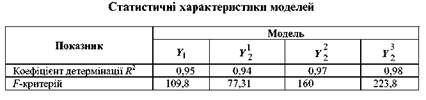

У запропоновано кілька регресійних моделей для оцінки фінансового стану підприємства (окремо для власників і кредиторів). Модель для власників:

F1 = 1,319 - 0,187Орд- 0,634Кчп- 0,503Кмвк,

де F1 - інтегральна оцінка фінансового стану підприємства для власників; О - оборотність коштів у розрахунках з дебіторами; К - коефіцієнт чистого прибутку (рентабельність реалізованої продукції); К - коефіцієнт маневреності власного капіталу.

Модель підтверджує: чим більшими є швидкість обороту дебітор-ської заборгованості, прибутковість реалізації й частка власних оборотних коштів, тим стійкіший фінансовий стан підприємства.

Три регресійні моделі для кредиторів:

Y21 = 1,692 - 0,522Оа- 0,654Кчп- 0,419Кзп, Y22 = 1,642 - 0,112Орд- 2,535Рк- 0,398Кзп, Y23 = 1,415 - 0,315Окз- 0,272Чвок- 2,531Рк,

де Y2, Y2, Y2 — відповідно три моделі інтегральної оцінки фінансового стану підприємства для кредиторів; О - оборотність активів; Кзп - коефіцієнт загального покриття; Рк - рентабельність

капіталу; О - оборотність кредиторської заборгованості; Ч -частка власних оборотних коштів у покритті запасів.

У табл. 7 наведено статистичні характеристики якості моделей.

Ці характеристики моделей свідчать про можливість їх застосування на практиці. Для спрощення розрахункових процедур у [16] наведено так звані комбінаційні таблиці фінансового стану підприємства.

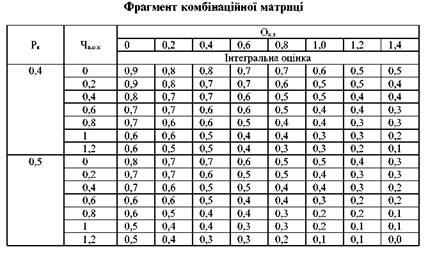

Для всіх можливих комбінацій значень фінансових коефіцієнтів за

моделями Y1,Y1,Y22,Y23 визначено відповідні рівні інтегральних показників фінансового стану. У табл. 8 наведено фрагмент комбінаційної матриці з визначення інтегральної оцінки фінансового стану за моделлю Y23.

За допомогою комбінаційних таблиць можна на підставі даних про прогнозний рівень показників рентабельності, ділової активності, фінансової стійкості, ліквідності визначити очікуваний фінансовий стан підприємства без проведення спеціальних розрахунків.

Отже, застосування методів кореляційно-регресійного аналізу дало змогу створити моделі, за якими можна спрогнозувати фінансовий стан суб'єкта господарювання.

Етап 2. Оцінка впливу на фінансовий стан підприємства сукупності факторів зовнішнього середовища базується на застосуванні методів експертних оцінок.

Експерти пропонують перелік зовнішніх факторів прямого та непрямого впливу. Експерти оцінюють їх впливовість на фінансовий стан підприємства з погляду власників і кредиторів (за 10-бальною шкалою). Для подальшого аналізу залишаються найсуттєвіші фактори (наприклад, такі, що мають середню бальну оцінку не менше двох). За отриманими значеннями розраховується ступінь впливовості окремих факторів на фінансовий стан (тобто їх вагомість) з погляду власників і позичальників підприємства. Цей ступінь впливовості визначався як частка від ділення балів за конкретним фактором на сукупність балів за всіма факторами. Наприклад, сума експертних оцінок у балах (25 експертів) за факторами така: 1-й фактор — 235; 2-й — 25; 3-й — 217; 4-й — 25; 5-й — 42; 6-й — 59; 7-й — 107; сума — 710 балів. Відповідна вагомість факторів: 1-й — 235/710 = 0,33; 2-й — 0,03; 3-й — 0,31; 4-й — 0,04; 5-й — 0,06; 6-й — 0,08; 7-й — 0,15.

Інші реферати на тему «Фінанси»:

Міжнародні фінансові інституції МВФ: проблеми створення і діяльності

Показники стану та ефективності використання основних фондів

Фінансовий аналіз ЗАТ “Київстар Дж.Ес.Ем.” (використана фінансова звітність за 2003 рік)

Капітал підприємства: структура, формування і використання

Фінанси і форми фінансових відносин в економіці