Сторінка

3

нерентабельний, що сприяло зменшенню витрат у цій віковій групі на 5,3 % (100 - 94,7). Витрати на 1 грн реалізації нової продукції (Є і Ж) поки що високі, але за рік вони мають зменшитись і відповідно до тенденції з переходом до виробів вікової групи 2-4 роки ще більшою мірою зменшаться. Создание и продвижение корпоративного сайта.

Аналіз впливу на собівартість окремих груп продукції за рівнем їх рентабельності

Для того щоб виконати такий аналіз, продукцію, яку виробляють, поділяють за рівнем рентабельності (щодо середньогалузевого рівня) на групи: нерентабельна (збиткова), низько-, середньо- та високорен-табельна.

У розглядуваному прикладі середньогалузевий рівень рентабельності реалізованої продукції становить 10 %. З огляду на це вироби Г і Д зараховуємо до високорентабельної групи, А - до середньорентабельної, В, Є та Ж - до низькорентабельної. У звітному періоді не-рентабельної продукції не було. Виріб Б як нерентабельний було знято з виробництва.

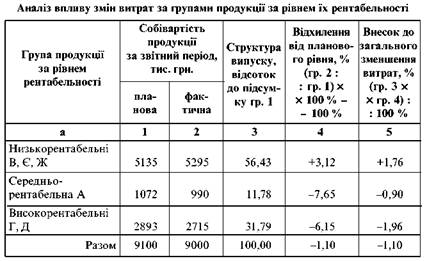

Аналіз впливу планових та фактичних витрат за зазначеними групами продукції наведено в табл. 18.

Наведені дані свідчать, що найбільшу частку у структурі випуску має низькорентабельна продукція — майже 60 %. Незважаючи на вирішальне значення виконання планових завдань для зниження собівартості, саме щодо цієї групи фактичні витрати перевищили заплановані на 3,1 %. Загальне зменшення фактичних витрат на 1,1 % порівняно з плановими було досягнуто переважно завдяки позитивним змінам у групах продукції середньорентабельної (на 7,65 %) і високорентабельної (на 6,15 %). З урахуванням частки кожної групи їх внесок до загального зменшення витрат на 1,1 % (див. гр. 5 табл. 18) становить для групи високорентабельної продукції-----1,96, середньо-рентабельної -----0,90, низькорентабельної — +1,76. В останній групі є нові вироби (Є і Ж) і слід переконатись, що саме додаткові витрати, які пов'язані з їх освоєнням, спричинюють низьку рентабельність і що така ситуація тимчасова. Стосовно виробу В з цієї самої групи слід переконатися в доцільності його подальшого випуску. При цьому треба враховувати критичний для підприємства обсяг виробництва, а також визначити, чи не призведе відмова від певних обсягів виробництва навіть низькорентабельної продукції до непокриття постійних витрат.

Аналіз структури операційних витрат за економічними елементами

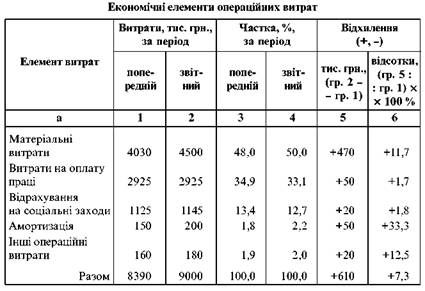

Узагальнені вихідні дані для аналізу структури операційних витрат за економічними елементами містить форма № 2 фінансової звітності "Звіт про фінансові результати", а саме розд. II "Елементи операційних витрат". За цими даними можна визначити, до якого типу виробництва належить підприємство за переважанням використовуваних ресурсів (матеріало-, трудо- чи фондомістке). На основі такого аналізу визначають найактуальніші для підприємства напрямки зниження собівартості. Аналіз структури операційних витрат за економічними елементами потрібний також для того, щоб підприємство не потрапило у "ножиці" еластичного попиту на свою продукцію та нееластичного власного попиту на ті чи інші виробничі ресурси. Вихідні дані й розрахунки для аналізу собівартості продукції за економічними елементами наведені в табл. 19.

Дані табл. 19 свідчать про матеріаломісткий характер виробництва: частка матеріальних витрат у попередньому періоді становила 48 %, у звітному - 50 %. Темпи збільшення витрат за цією статтею на 4,4 пункта перевищили темпи збільшення повної собівартості. Лише на третину сукупні витрати зумовлені оплатою праці: відповідно в попередньому періоді - 34,9 %, у звітному - 33,1 %. Темпи збільшення витрат на оплату праці в 4,3 раза нижчі, ніж загальні темпи збільшення витрат (7,3:1,7). Найвищими темпами збільшувалась амортизація, що призвело до збільшення частки витрат засобів праці в сукупних витратах.

Аналогічно виконують аналіз собівартості за елементами з порівнянням планових та фактичних рівнів витрат.

У процесі аналізу доцільно вдаватися до більшої, ніж у фінансовій звітності, деталізації елементів витрат, наприклад: у складі “матеріальні витрати” виокремити “сировина”, “основні матеріали”, “комплектуючі”, “напівфабрикати”, “паливо”, “енергія”; у складі “амортизація” - “амортизація основних засобів“ і “амортизація нематеріальних активів”.

Найдоцільніше виконувати аналіз за елементами за кілька років, відстежуючи тенденції змін з метою вчасного здійснення відповідних заходів.

Аналіз собівартості за калькуляційними статтями витрат

Для такого аналізу використовують дані внутрішньогосподарського (управлінського) бухгалтерського обліку. Аналізують кожний виріб з метою порівняння його ринкової ціни із собівартістю для подальшого виявлення резервів зниження витрат за різними статтями.

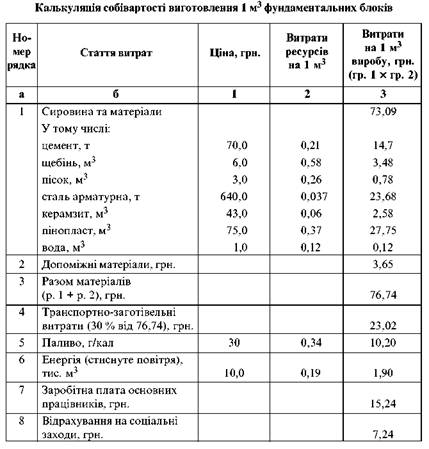

Наведемо як приклад калькуляцію собівартості виготовлення 1 м3 фундаментних блоків (табл. 20).

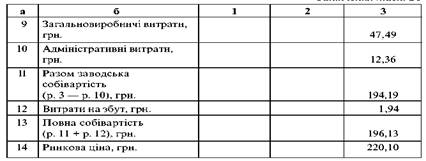

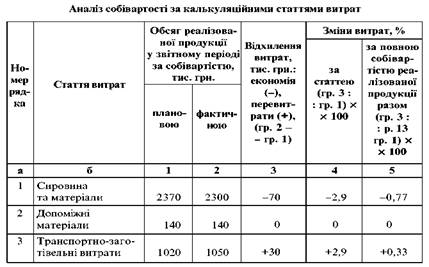

За калькуляційними статтями аналізують також собівартість по підприємству в цілому для того, щоб оцінити відхилення фактичних витрат від запланованих і визначити вплив цих відхилень на загальну зміну собівартості реалізованої продукції. Приклад розрахунків для аналізу наведений у табл. 21.

Як бачимо з даних табл. 21, понадпланове зменшення витрат на 100 тис. грн відбулося завдяки економії за статтями “Сировина та ма-теріали” (70 тис. грн), “Заробітна плата основних працівників” (30 тис. грн), “Загальновиробничі та адміністративні витрати” (відповідно 30 і 50 тис. грн). Водночас підвищилися порівняно з планом витрати на енергоносії (на 50 тис. грн, або на 5,3 %) і транспортно-заготівельні витрати (на 30 тис. грн, або на 2,9 %). Внесок кожної калькуляційної статті до загального зниження витрат (у відсотках) наведений у гр. 5 табл. 21. Підсумок за цією графою є алгебраїчною сумою даних за різними калькуляційними статтями.

За “найвпливовішими” статтями слід детальніше проаналізувати чинники і на цій основі відшукати резерви зменшення витрат. Наприклад, проаналізувати витрати за всіма видами сировини та матеріалів і, можливо, змінити їх структуру, проаналізувати схеми і види транспортування і знайти “найближчих" постачальників; на основі аналізу витрат на енергоносії запропонувати енергозберігаючі технології тощо.

Аналіз потрібно виконати також за статтями, де є зміни на краще, для того щоб виявити чинники, які сприяли цьому, і використовувати їх позитивний вплив у подальшій роботі.

Список використаної літератури

Інші реферати на тему «Фінанси»:

Аудит — необхідна умова функціонування суб'єктів господарювання у ринковій економіці

Стратегічні напрями вдосконалення системи регулювання міжнародних фінансів

Суть і функції грошей

Роль трансфертів у вирівнюванні фінансового забезпечення регіонів

Фінансова санація підприємства, її економічний зміст та порядок проведення