Сторінка

2

На рахунку 91 “Загальновиробничі витрати” за місцями виникнення, центрами відповідальності та статтями обліковуються такі непрямі витрати: на управління виробництвом; амортизацію основних засобів і нематеріальних активів загальновиробничого призначення (цехового, дільничого, лінійного); утримання, експлуатацію та операційну оренду основних засобів; удосконалення технології і організацію виробництва та обслуговування виробничих процесів; охорону праці й довкілля та ін.

На рахунку 92 "Адміністративні витрати" обліковуються і в подальшому розподіляються загальногосподарські витрати, у тому числі загальні корпоративні витрати на утримання: адміністративно-управлінського персоналу, основних засобів і нематеріальних активів загальногосподарського призначення; на зв'язок; судові; представницькі та ін.

Непрямі витрати обліковуються також на рахунку 93 "Витрати на збут" — це витрати на утримання підрозділів, що займаються маркетингом, збутом, рекламою, витрати на тару та ін.

Класифікація витрат за місцями виникнення: цехи, дільниці, бригади, функціональні підрозділи (використовують для відповідного контролю та аналізу собівартості).

Аналіз собівартості продукції за наведеними класифікаційними ознаками має на меті підвищити ефективність виробничої і управлінської діяльності підприємства завдяки виявленим резервам зниження витрат.

Факторний аналіз собівартості продукції передбачає аналіз :

• динаміки операційних витрат;

• чинників зміни витрат на 1 грн реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску;

• впливу на собівартість окремих груп продукції за рівнем їх рентабельності;

• структури операційних витрат за економічними елементами;

• собівартості за калькуляційними статтями витрат.

Аналіз динаміки операційних витрат на 1 грн вартості реалізованої продукції

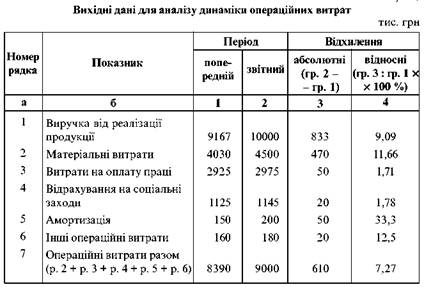

Вихідні дані для цього аналізу, що відповідають наскрізному прикладу, наведені в табл. 14.

Операційні витрати за попередній період становлять 8390 тис. грн, за звітний — 9000 тис. грн. Збільшення витрат спричинюється збільшенням матеріальних витрат: сукупні витрати збільшились на 7,27 %, а матеріальні — на 11,66 % (їх частка в сукупних витратах найбільша — 50 %).

Витрати на 1 грн вартості реалізованої продукції: за попередній період

![]()

за звітний період

![]()

Витрати зменшились на 1,66 % завдяки тому, що темпи збільшення виручки від реалізації продукції перевищили темпи збільшення собівартості відповідно на 9,09 та 7,27 %. Випередження становить 1,82 пункта.

Витрати на 1 грн реалізованої продукції за звітний період у порівнянних цінах становлять S1,0 = 6571 = 90,43 коп., за попередній період, на 1,19 %.

Аналіз впливу чинників зміни витрат на 1 грн вартості реалізованої продукції

Витрати на 1 грн вартості реалізованої продукції змінюються зі зміною цін реалізації продукції, собівартості одиниці продукції та структури виробництва.

Методику кількісного оцінювання впливу наведених чинників розглянемо на наскрізному прикладі.

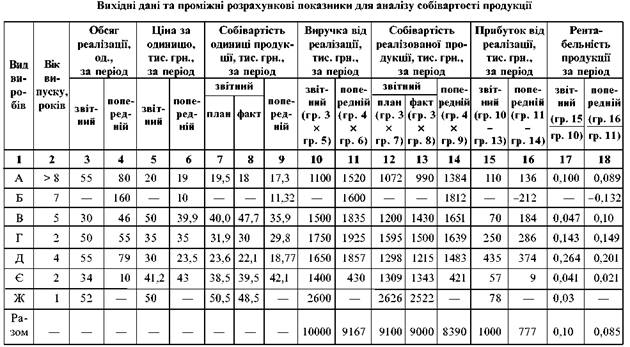

Вихідні дані та проміжні розрахункові показники для подальшого аналізу наведені в табл. 15 і доповнюють дані табл. 6.

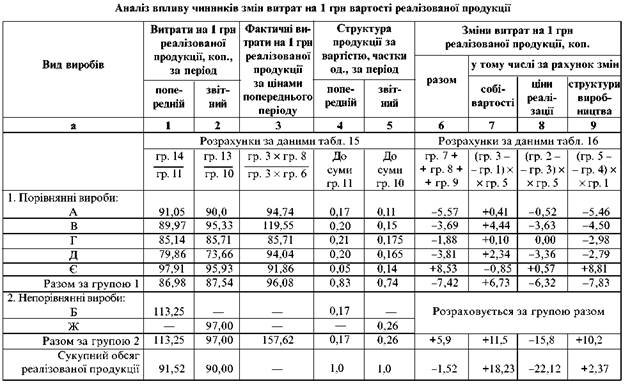

З метою кількісного оцінювання впливу на рівень відносних витрат на 1 грн вартості реалізованої продукції таких чинників, як зміни цін на продукцію, собівартість та структурні (асортиментні) зміни, в аналізі потрібно виокремити порівнянні та непорівнянні вироби. У розглядуваному прикладі до першої групи належать вироби А, В, Г, Д, Є, до другої — Б і Ж. Аналітичні розрахунки, що виконані за вихідними даними табл. 15, наведені в табл. 16.

За гр. З (табл. 16) для непорівнянної групи виробів замість середніх фактичних витрат на 1 грн вартості реалізованої продукції визначаємо відношення суми фактичних витрат на виробництво у звітному періоді до фактичної вартості продукції в попередньому періоді. У розглядуваному прикладі маємо 157,62 коп.

Сукупні витрати на 1 грн вартості реалізованої продукції за звітний період порівняно з попереднім зменшились на 1,52 коп.: у тому числі у групі порівнянних виробів витрати зменшилися на 7,42 коп., а в групі непорівнянних виробів, навпаки, збільшилися на 5,9 коп. У свою чергу, у першій групі витрати на 1 грн вартості реалізованої продукції зменшилися завдяки ціновому та структурному чинникам і збільшились унаслідок підвищення собівартості одиниці продукції. Значне збільшення витрат у групі непорівнянних виробів зумовлене насамперед збільшенням собівартості та структурними змінами.

Аналіз впливу складу продукції за віком її випуску на зміни витрат на

1 грн вартості реалізованої продукції

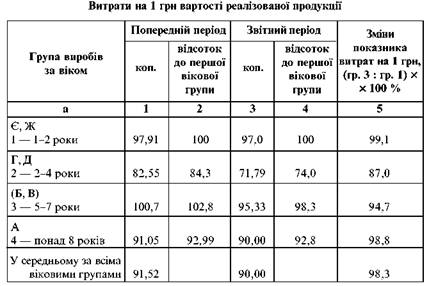

У ринкових умовах природним є прагнення підприємств оновлювати склад своєї продукції. На основі маркетингових досліджень підприємство відмовляється від виробництва застарілої продукції і розпочинає виробляти нову (у розглядуваному прикладі підприємство відмовилось від виробництва продукції Б і почало освоювати вироби Є і Ж). При цьому нова продукція в початковий період може мати низьку рентабельність, а тимчасові витрати в подальшому компенс-ються. Приклад визначення впливу віку продукції на динаміку її собівартості наведений у табл. 17.

Найменші витрати на 1 грн реалізованої продукції мають вироби, вік яких становить 2–4 роки. У цій групі виявились найістотніші зміни витрат за звітний період порівняно з попереднім, а саме: на 13 % (100 -87) при середньому зменшенні на 1,7 % (100 - 98,3). Найбільші витрати в попередньому періоді мали вироби, вік яких становив 5-7 років. Один з виробів цієї групи був знятий з виробництва як

Інші реферати на тему «Фінанси»:

Економічна сутність страхування та формування фінансів страхового ринку

Фінанси підприємств - провідна ланка надходжень доходів до бюджету

Організація обліку та аналіз фінансових результатів діяльності підприємства

Основні види фінансових посередників, їх функції та джерела фінансування

Проблеми формування і виконання місцевих бюджетів