Сторінка

1

Поняття і складові собівартості

Собівартість продукції — один з найважливіших показників фінансового аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально-технічних, трудових та фінансових ресурсів у зв'язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 "Витрати".

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікацію за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р. Згідно з класифікацією облік витрат виконують так:

• собівартість реалізації;

• загальновиробничі витрати;

• адміністративні витрати;

• витрати на збут;

• інші операційні витрати;

• втрати від участі в капіталі;

• інші витрати.

Такий розподіл витрат не має аналогів у вітчизняній практиці. Істотна особливість наведеної класифікації полягає в тому, що, оскільки "собівартість реалізованої продукції" не включає адміністративних витрат і витрат на збут, з'являється можливість визначити витрати на виробництво без перекручень та застосування штучних методів розподілу накладних витрат за видами продукції. Витрати за наведеними статтями відображають у розд. І форми № 2 "Звіту про фінансові результати".

Класифікація за економічними елементами операційних витрат:

матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо). Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма № 2, розд. II "Елементи операційних витрат"). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних елементів витрат у часі (горизонтальний аналіз), виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

До виробничої собівартості продукції включаються:

• прямі матеріальні витрати (вартість сировини та основних матеріалів, купованих напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів), які можуть бути віднесені безпосередньо до оплати праці;

• прямі витрати на оплату праці;

• інші прямі витрати (інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плати за оренду земельних і майнових паїв, амортизація тощо);

• загальновиробничі витрати (витрати на управління виробництвом, амортизація основних засобів загальновиробничого призначення, витрати на вдосконалення технології і організації виробництва, витрати на опалення, освітлення, охорону праці та техніку безпеки, оплату простоїв тощо).

Перелік і склад статей калькулювання виробничої собівартості продукції встановлює підприємство.

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Основна

мета калькулювання собівартості на одиницю продукції - проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

Класифікація витрат за ознакою залежності їх розміру від обсягів виробництва: змінні та постійні.

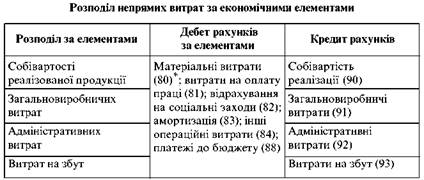

Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі. Використовують її для складання калькуляцій на одиницю продукції, а також для розподілу непрямих витрат за економічними елементами (табл. 13). До прямих належать технологічні витрати матеріалів та заробітна плата працівників, до непрямих - витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом: загально-виробничі витрати, адміністративні витрати і витрати на збут.