Сторінка

2

У пропорційному перестрахуванні розрізняють квотний договір перестрахування, договір ексцедента суми і квотно-ексцеде-нтний договір. Крім того, використовуються різні системи чи модифікації цих форм.

Зпдно з квотним договором перестрахування перестрахувальник зобов'язується передавати перестраховикові частку в усіх ризиках певного виду, а перестраховик зобов'язується приймати її. Частка участі в перестрахуванні може бути встановлена у відсотках від страхової суми або в абсолютному вираженні. Перестраховик має право встановлювати ліміти відповідальності за договором.

Наприклад, перестрахувальник має договір з квотою 80 %. Ліміт відповідальності перестраховика згідно з договором встановлено в 300 тис. ум. од. Якщо перестраховується ризик в 100 тис. ум. од., власне утримання становить 20 тис. ум. од., частка перестраховика — 80 тис. ум. од. Ризик в 400 тис. ум. од. розподіляється так: цедент — 80 тис. ум. од., перестраховик — 320 тис. ум. од. Але ліміт перестраховика за договором дорівнює 300 тис. ум. од., які він і приймає (20 тис. ум. од. лишилося за межами квотного договору).

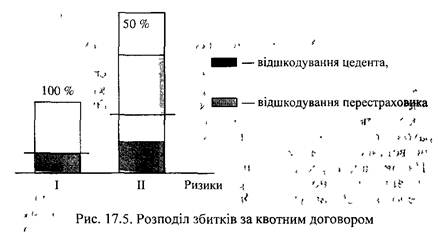

Розподіл збитків згідно з квотним договором унаочнює рис.

Квотний перестрахувальний договір має переваги, які більше стосуються компанії-цедента:

* на власному утриманні страховика лишається така частина відповідальності, яка відповідає його фінансовим можливостям;

• квотний договір не потребує великих витрат з його обслуговування;

* при автоматичності передання ризиків страховик звільняється від зобов'язань передавати інформацію з прийнятих ризиків, що дає певну свободу цеденту (у регулюванні збитків, поновленні або анулюванні полісів);

• результати квотних договорів більш збалансовані й стійкі.

Ця форма перестрахування використовується тоді, коли компанія починає вести страхову діяльність в новому для неї виді страхування, за яким не існує чітких статистичних даних; коли компанії потрібна фінансова підтримка з огляду на збільшення обсягів бізнесу (формування резервів, участь у витратах на ведення справи і т. ін.); коли необхідно спростити адміністративні витрати в тих видах страхування, де існує великий обсяг відповідальності і відносно стабільні страхові суми.

Квотне перестрахування широко використовується в страхуванні цивільної відповідальності власників транспортних засобів, а також в страхуванні автокаско. Часто цей вид договору застосовують у пропорційних ретроцесІях.

Основним недоліком квотного перестрахування є те, що за договором передаються всі ризики — великі і малі. Коли б цедент мав змогу утримувати на своїй відповідальності малі ризики, у нього була б можливість залишати за собою і страхову премію. Також наявність у квотних договорах лімітів відповідальності перестраховика в деяких випадках змушує здійснювати додаткове перестрахування на факультативній основі.

Коли йдеться про квотний договір, страховик не має захисту від ефекту кумуляції ризиків, пов'язаного з одним і тим самим страховим випадком. Тому квотні договори нерідко доповнюються ексцедентними з метою досягти спільної вигоди цедента і перестраховика або лише для захисту цедента.

Ексцедентне перестрахування — складніший вид пропорційного перестрахування. Такий вид перестрахування використовується в тих випадках, коли застраховані ризики істотно відрізняються за страховими сумами. За договором ексцедента суми перестраховик отримує визначну частку в усіх договорах, що перевищує власне утримання цедента.

Ексцедент за договором — це величина, кратна власному утриманню цедента. Сума ексцедента виражається в кілька разів збільшеному розмірі власного утримання. Власне утримання на певному рівні в ексцедентному перестрахуванні називають лінією (часткою).

Місткість ексцедентного договору складається із суми власного утримання цедента і покриття перестраховика.

Наприклад, якщо розмір власного утримання страхової компанії дорівнює 20 тис. ум. од. (1 лінія), сума ексцедента (покриття перестраховика) — 100 тис. ум. од. (5 ліній), тоді місткість ексцедентного договору — 120 тис. ум. од.

Для покриття всього ризику буває недостатньо одного ексцедентного договору, тому крім договору першого ексцедента укладаються договори другого, третього і наступних ексцедентів.

Наприклад, страховик приймає на страхування об'єкт зі страховою сумою в 200 тис. ум. од. Власне утримання страховика за цією групою ризиків становить 10 тис. ум. од. Страховик має перший ексцедентний договір суми на 10 ліній і другий договір на 5 ліній. Частину ризику, що перевищує межі договору 1 і 2 ексцедентів перестраховано факультативне на квотній основі. Отже, розподіл відповідальності між сторонами договору ексцедента суми такий:

Страховик (цедент) 10 тис. ум од. (5 % від страхової

суми об'єкта (200 тис ум. од.));

1-й ексцедентний договір (10 ліній) 100 тис. ум. од. (50 %),

2-й ексцедентний договір (5 ліній) 50 тис. ум. од (25 %); Подальше факультативне передання 40 тис. ум. од. (20 %);

на квотній основі

200 тис. ум. од. 100 %

Внаслідок настання страхового випадку об'єкт пошкоджено на 70 %. Сума збитку становить 140 тис. ум. од. Оскільки даний договір є пропорційним, розподіл збитків між цедентом і пере-страховиками відбувається пропорційно до їх участі в договорі ексцедента суми, а саме:

Страховик (цедент) 7 тис. ум. од. (5 % від суми збитку);

1-й ексцедентний договір 70 тис. ум. од. (50 %);

2-й ексцедентний договір 35 тис. ум. од. (25 %);

Факультативний договір 28 тис, ум. од. (20 %);

140 тис. ум. од.

До переваг ексцедентного перестрахування можна віднести:

» можливість компанії-цедента встановлювати ліміт власного утримання з урахуванням свого фінансового становища;

» цедент при старанному визначенні суми власного утримання залежно від характеристик застрахованих об'єктів може досягти не тільки обмеження своєї відповідальності, а й якісної зміни страхового портфеля.

Недолік цього виду договору полягає в необхідності обробки кожного ризику — його вивчення, визначення відповідної частки в ексцедентному договорі, групування ризиків тощо. Тому витрати з обслуговування ексцедентних договорів значно вищі, ніж з обслуговування квотних договорів. До недоліків ексцедентного перестрахування, що стосуються переважно перестраховиків, можна віднести потенційно існуючу можливість передавання їм більш небезпечних ризиків при диференційованому власному утриманні. Як правило, у квотних та ексцедентних договорах передбачається тантьєма.

Інші реферати на тему «Страхування»:

Екологічні чинники здоров`я у постчорнобильській свідомості

Оподаткування доходів російських нерезидентів, отриманих за договорами перестрахування із джерелом їх походження з України

Засоби стратегічного менеджменту страховика

Страхове шахрайство в Нью-Йорку: 10 найгучніших справ

Класифікація страхування