Сторінка

2

![]()

де n — кількість ланцюгових коефіцієнтів зростання; T\,2, . ,n — ланцюгові темпи зростання у вигляді коефіцієнтів.

Абсолютне значення одного процента приросту — це ві-ношення абсолютного приросту до темпу приросту:

базисне

![]()

ланцюгове

![]()

де At, % — абсолютне значення одного процента приросту; Tnpt —темп приросту; At — абсолютний приріст; y t-i — рівень ряду, попередній відносно yо-

Характеристика основної тенденції і оцінка коливань та сталості

Якщо під впливом випадкових факторів рівні ряду не виявляють чіткої тенденції розвитку, то для її виявлення (опису) застосовують спеціальні статистичні методи: метод ступінчатих середніх і метод ковзної середньої.

Суть методу ковзної середньої полягає в тому, що середні обчислюють за збільшеними інтервалами при послідовному переміщенні меж інтервалів на один інтервал. При цьому коливання динамічного ряду згладжуються. Недолік методу полягає в тому, що згладжений ряд коротший від емпіричного. Крім того, він лише ілюструє тенденцію, але не дає можливості кількісно виміряти її.

Ступінчасті середні обчислюють за збільшеним інтервалом часу. При цьому первинні емпіричні рівні замінюються середніми рівнями.

Якщо в динамічному ряду спостерігаються періодичні коливання, то треба брати такий збільшений інтервал, який дорівнює періоду коливання. Такий інтервал згладжує випадкові коливання, але невідображує зміни рівнів всередині збільшеного інтервалу.

Виявляють тенденцію і кількісно вимірюють її методом аналітичного вирівнювання. При цьому застосовують "трендовікриві" — математичні функції, за допомогою яких описується основна тенденція. Тип функцій залежить від специфіки процесу, характеру його динаміки: рівномірне, прискорене чи уповільнене збільшення або зменшення рівнів ряду.

На практиці перевагу віддають функціям, параметри яких мають чіткий економічний зміст і виявляють абсолютну чи відносну швидкість розвитку.

1. Лінійна функція

![]()

де aо — рівень ряду при t =0; a і — стабільна абсолютна швидкість;

t — порядковий номер періоду.2. Парабола другого порядку

![]()

де a\ — початкова абсолютна швидкість; aі — стале абсолютне при-скорення.

3. Показникова функція

![]()

де a\ — стабільний коефіцієнт зростання.

Аналіз ланцюгових характеристик динаміки, як правило, гарантує адекватний вибір форми тренду. Якщо характер динаміки надто складний, а визначати тенденції потрібно точно, то адекватністьтренду доцільно перевіряти за допомогою критеріїв математичної статистики.

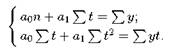

Параметри трендових кривих визначають методом найменших квадратів, згідно з яким сума квадратів відхилень теоретичних рівнів ряду (Yt) від фактичних (yt) має бути мінімальною:

![]()

Параметри трендових кривих визначають з нормальних рівнянь. Для лінійної функції

Іноді потрібно знайти відсутні проміжні рівні ряду. Цю процедуру називають інтерполяцією і здійснюють з огляду на загальну тенденцію розвитку за досліджуваний період.

У прогнозуванні економічних показників використовують екстрополяцію. При цьому обчислюють значення рівнів за межами наявних фактичних даних. В екстраполяції виходять з припущення, що виявлена тенденція зберігатиметься й у подальшому. Для здійснення екстраполяції цієї операції у рівняння тренду необхідно підставити потрібне значення t згідно з продовженням вихідного ряду і розрахувати прогнозне значення It.

Багатьом процесам у суспільстві та економіці притаманні коливання в межах року, тобто їх рівні з року в рік у деякі місяці більші (або менші), ніж у інші. Такі внутрішні коливання, що мають більш-менш регулярний характер, називають сезонними. Виявити і виміряти їх можна за допомогою індексу сезонності (Iез). Для цього використовують різні способи.

1. Спосіб змінної середньої. Застосовують для рядів з вираженою основною тенденцією розвитку (тренд наявний). При цьому індекс сезонності обчислюють за формулою

![]()

2. Спосіб постійної середньої. Застосовують для рядів з невираженою основною тенденцією розвитку (тренд відсутній). Згідно з цим способом індекс сезонності визначають так:

![]()

Для порівняння інтенсивності сезонних коливань одного чи різних явищ в різні роки використовують узагальнюючі характеристики варіації індексів сезонності:

• середнє лінійне відхилення

![]()

• середнє квадратичне відхилення

![]()

де n — кількість періодів у динамічному ряду (наприклад, місяців).

Список використаноїлітератури

1. Банківська статистика: Опорний конспект лекцій / А. В. Головач, В. Б. Захожай, Н. А. Головач. — К.: МАУП, 1999.

2. Бланк И. А. Инвестиционный менеджмент. — К. 1995.

3. Бланк И. А. Основы финансового менеджмента: В 2 т. — К.: НИКА-Центр, 1999.

4. Грабовецький Б. Є. Методичні вказівки до вивчення курсу "Загальна теорія статистики". — Вінниця, 1999.

5. Захожай В. В., Шепітко Г. Ф. Статистика ринку товарів та послуг. — К.: Вид-во УФІМВ, 1998.

Інші реферати на тему «Фінанси»:

Фінансові послуги з хеджування ризику

Факторинг:.суть, види, сума виплат,.комісійна винагорода. Факторингові операції

Напрямки розвитку ринку фінансових послуг в Україні на основі систем електронного бізнесу

Економічна сутність страхових відносин

Характеристика кримінальної зацікавленості кредитно-фінансової системи України