Сторінка

4

Негативно позначилась на організації самострахування суб'єктів господарювання жорстка податкова політика. Переважна частина підприємств позбавлена через це можливості мати у своєму розпорядженні необхідні грошові резервні фонди.

Отже, можливості забезпечення страхового захисту за рахунок перелічених щойно джерел дуже обмежені. Це означає, що більше навантаження має надалі припадати на фонди, створювані методом страхування. Якщо до цього додати завдання з переорієнтації програми соціального захисту громадян (охорона здоров'я, пенсійне забезпечення, частково освіта) на страхові засади, як це зроблено в країнах з ринковою економікою.

Необхідність страхування випливає з права власності або володіння тим чи іншим об'єктом. Кожний індивідуальний або асоційований власник будинку, автомашини, а тим більше складного виробничого технологічного комплексу, зацікавлений у тому, щоб вкладені в цей об'єкт кошти не були втрачені через стихійне лихо, нещасний випадок, пограбування тощо.

Ще більший страховий інтерес мають фізичні (а нерідко і юридичні) особи в організації захисту на випадок втрати свого (або своїх працівників) життя чи здоров'я. Це гарантує отримання певних доходів у разі втрати годувальника, при тривалій або постійній втраті працездатності застрахованого, а також у разі настання інших, спеціально обумовлених подій. Очевидно, що страхові виплати не повинні перевищувати реально втрачених доходів страхувальника і його витрат на лікування, аби не стимулювати завищення необхідних термінів лікування.

У свою чергу, організації, які беруть на себе ризики, як і будь-яка інша комерційна структура, мають інтерес отримати прибуток. Ідеться про загальну масу прибутку, тобто з урахуванням і наслідків інвестиційної діяльності.

Страховий захист є проявом економічної безпеки фізичних і юридичних осіб. Серед багатьох форм страхового захисту страхуванню належить особлива роль. Воно дає змогу досягти раціональної структури коштів, що спрямовуються на запобігання (або оперативне усунення) наслідкам стихії чи інших чинників, які перешкоджають діяльності тієї чи іншої особи.

Страхування, маючи великі можливості маневрування резервами, є важливою ланкою формування всієї системи економічної безпеки. Така роль стає можливою тільки за належного рівня розвитку страхової справи.

Тепер, коли страхуванням в Україні охоплено менш як 10 % страхового поля, регулююча роль цього економічного важеля ще мало помітна, на відміну, наприклад, від Японії, де страхуванням охоплені практично всі підприємства й громадяни. Важко уявити підприємця, який ризикнув би зайнятись тим чи іншим бізнесом, зігнорувавши страхування. Такі дії суперечили б здоровому економічному глузду.

Проілюструємо це таким прикладом. Нова фірма має намір займатись в'їзною торгівлею хутряним одягом. Підприємець для організації цього бізнесу має у своєму розпорядженні 80 тис. грн. При цьому 20 тис. грн. потрібно авансувати на придбання спеціального автомобіля, а решту коштів спрямувати на закупівлю товару та інші витрати. Припустимо, що за такої структури розміщення капіталу підприємець отримає середньоденний прибуток у 500 грн. протягом 250 днів на рік. Проте автомобільний транспорт характеризується як найбільш небезпечний.

Перед підприємцем постає проблема: що вигідніше — створити власний резерв коштів на випадок термінової необхідності заміни автомобіля чи вдатися до послуг страхової компанії? Уявімо ситуацію, що власник не застрахував автомобіль. У такому разі він матиме економію на страховій премії (наприклад, 8% від вартості автомобіля, тобто 1600 грн. на рік).

Водночас утриматися від придбання страхового полісу означає для підприємця необхідність зарезервувати з метою самострахування транспортного засобу, а отже і безпеки свого бізнесу, не менш як третину всього капіталу (20 тис. грн.). Це суттєво зменшує фінансові результати діяльності. У даному випадку на авансований капітал буде отримано прибутку не 125000, а лише 83330 грн. Отже, втрачений прибуток буде більшим за страхові платежі на 40070 грн., або в 25 разів. Хоч приклад і умовний, але він добре відбиває ті переваги, які надає страхування.

Можливості страхування зростають із розширенням кола страхувальників, а це, у свою чергу, підвищує фінансовий потенціал страховиків. На посилення саме цих тенденцій слід очікувати в найближчій перспективі.

2.Розвиток системи страхових послуг.

Система страхових послуг базується на сукупності об'єктів з виокремленням галузей, підгалузей і видів страхування. Схематично її унаочнює мал.1. Вона є найбільш звичною для національних страховиків і дуже важливою з теоретичного погляду.

Закон України «Про страхування» визначає, що об'єктами страхування можуть виступати три групи майнових інтересів:

1) пов'язані з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

2) пов'язані з володінням, користуванням і розпоряджанням майном (майнове страхування);

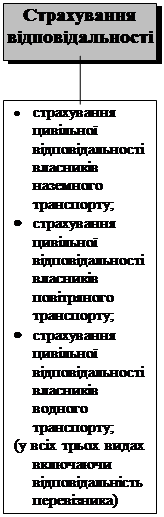

3) пов'язані з відшкодуванням страхувальником заподіяної ним шкоди фізичній особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

На відміну від об'єктів майнового страхування об'єкти особистого страхування не мають вартісної оцінки. Тому вважається, що в особистому страхуванні не відбувається компенсації матеріальної шкоди, а виплати страховика на користь страхувальника (застрахованого) або його родини мають тут характер фінансової допомоги.

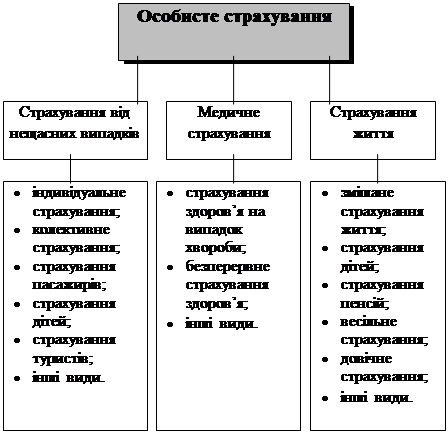

Особисте страхування проводиться на випадок смерті страхувальника (застрахованого), тимчасової або постійної втрати ним працездатності (втрати здоров'я), дожиття страхувальника (застрахованого) до кінця строку дії договору страхування або до визначеної в договорі події. Особливістю цієї галузі є поєднання в її рамках усіх видів страхування, що пов'язані зі страховим захистом життя й здоров'я особи, а також додатковим пенсійним її забезпеченням. При цьому окремі види належать до довгострокового («накопичувального»), а окремі — до загального страхування. Саме ця особливість зумовлює потребу виокремлення підгалузей особистого страхування.

Особисте страхування включає три підгалузі. Їх існування пов'язане з різною тривалістю договорів страхування і різними обсягами страхової відповідальності (переліком подій, на випадок яких проводиться страхування). Підгалузями особистого страхування є страхування від нещасних випадків, медичне страхування, страхування життя. У рамках цих підгалузей виокремлюються види страхування.

1. Мал.1 Система страхових послуг

|  |  | |||

Інші реферати на тему «Страхування»:

Методичні аспекти впровадження екологічного страхування в Україні

Аналіз, проблеми та пропозиції щодо вдосконалення розвитку страхових послуг в Україні

Особливості обліку відрахувань на соціальні заходи

Організація реалізації страхових послуг

Декларації про операції з перестрахування як один з елементів нагляду за страховою (перестраховою) діяльністю в Україні