Сторінка

3

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

• визначається очікуваний базовий прибуток і базова рентабельність продукції;

• порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

• виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

• розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Розрахунок базового прибутку здійснюється на підставі звітних або очікуваних даних за попередній період. Базовий прибуток — це прибуток від випуску (реалізації") продукції в періоді, що передував плановому. За його розрахунку здійснюється коригування звітного, очікуваного прибутку з урахуванням чинників, що на нього вплинули тоді, але не діятимуть у періоді, що планується: зміна оптових цін, припинення випуску окремих видів продукції, зміна рентабельності окремих видів продукції, зниження їх собівартості. Від точного розрахунку базового прибутку залежить точність усіх наступних розрахунків.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких, прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

Слід зазначити, що в тому разі, коли розрахунок прибутку розглянутими вище методами здійснений виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції. При цьому враховується обчислена сума прибутку від випуску, а також зміна прибутку в залишках нереалізованої продукції. Може бути використана така формула розрахунку:

Прп = Пзпп + Пвп - Пзкп

де Прп — прибуток від реалізації продукції;

Пзпп — прибуток у залишках нереалізованої продукції на початок планового періоду;

Пвп — прибуток від випуску продукції;

Пзкп — прибуток у залишках нереалізованої продукції на кінець планового періоду.

Прибуток у залишках нереалізованої продукції можна розраховувати за методом прямого розрахунку, якщо є відповідні вихідні дані. Проте, як правило, дуже складно визначити асортимент, перелік виробів у залишках, особливо на кінець періоду, що планується.

Тому частіше прибуток у залишках нереалізованої продукції розраховується за показником рентабельності продукції. При цьому прибуток у залишках нереалізованої продукції на початок планового періоду обчислюється множенням собівартості цих залишків на середню рентабельність продукції на підприємстві в попередньому періоді (або в четвертому кварталі попереднього року за розрахунку прибутку на плановий рік у цілому).

Прибуток у залишках нереалізованої продукції на кінець планового періоду обчислюється множенням їхньої собівартості на середню рентабельність продукції на підприємстві в період, що планується (або в четвертому кварталі планового року за розрахунку прибутку на плановий рік у цілому).

Зведений розрахунок прибутку від реалізації продукції можна подати так (тис. грн.).

Із розглянутих методів обчислення прибутку метод прямого розрахунку практично може бути використаний на підприємствах різних сфер діяльності і галузей економіки. Щодо аналітичного методу розрахунку і методу з використанням показника витрат на 1 грн. продукції, то методологія й окремі положення можуть бути застосовані також і на підприємствах сфери послуг.

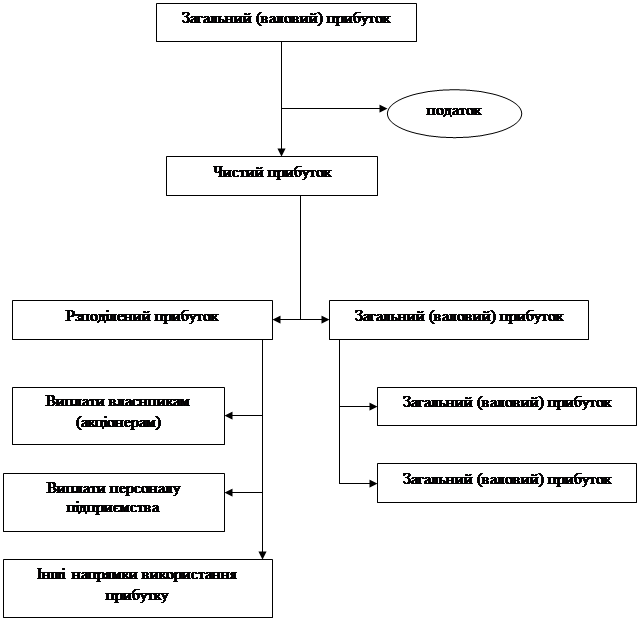

Приблизна схема використання прибутку на підприємствах України показана на рис.1. Із загального (валового) прибутку сплачується податок. Величина, що залишилась,, називається чистим прибутком. З неї виплачуються борги і проценти за довгострокові кредити, а решта поділяється на дві частини. Перша — прибуток, який розподіляється між власниками майна (капіталу) підприємства (акціонерами), спрямовується на заохочувальні виплати його персоналу за результатами роботи та інші потреби (внески у благодійні фонди, допомога різним організаціям, особам тощо). До другої частини належить прибуток, який залишається на підприємстві (нерозподілений прибуток), і використовується на інвестиційні потреби та створення резервного фонду.

Останній є фінансовим компенсатором ймовірних відхилень від нормального обігу коштів або додаткової їх потреби. Напрямки і суми використання чистого прибутку визначаються власниками підприємства.

Треба мати на увазі, що в ряді країн з розвинутою ринковою економікою є деякі особливості щодо термінології та порядку обчислення прибутку. Поширені такі різновиди прибутку: валовий прибуток — різниця між виручкою і прямими витратами; прибуток від операцій — валовий прибуток за вирахуванням адміністративно-господарських витрат, які приблизно відповідають нашим загальногосподарським витратам; прибуток до виплати податку — прибуток від операцій за мінусом процентів за кредит; чистий прибуток — попередня величина прибутку за вирахуванням податку.

Таким чином, нашому поняттю валового прибутку відповідає прибуток від операцій, а зарубіжний зміст чистого прибутку тотожний нашому чистому прибутку за вирахуванням процентів за кредит.

Прибуток показує абсолютний ефект діяльності без урахування використаних при цьому ресурсів, тому він доповнюється показником рентабельності.

|

Рис. 1. Схема використанн прибутку підприємства

Розвиток ринкових відносин в економіці України потребує нових підходів до управління формуванням і розподілом прибутку. Тому й саме визначення прибутку зазнає певних змін. Не дивно, що в сучасних умовах серед вітчизняних та закордонних учених існують різні точки зору на це поняття.

На думку вченого І.А. Бланка, прибуток — це втілений у грошовій формі чистий дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності та є різницею між сукупним доходом і сукупними витратами у процесі здійснення цієї діяльності.

Якщо в результаті господарської діяльності збільшуються активи підприємства, то, виходячи з подвійного запису, збільшуються й пасиви, і якщо це не кредиторська заборгованість, то має місце приріст капіталу, або, іншими словами, прибуток. Останнє твердження грунтується на аналізі балансу підприємства, і прибуток розглядається як зростання капіталу.

Прибуток як економічна категорія відображає кінцеву грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових результатів підприємницьких структур, їх фінансового стану. Він сигналізує про необхідність заходів щодо зменшення собівартості продукції, нарощування обсягів виробництва і реалізації, розширення асортименту виготовлюваних товарів, доцільність змін у ціновій політиці. Він є визначальним критерієм ефективності господарювання.

Інші реферати на тему «Економіка підприємства»:

Ринкові економічні відносини і товарно-грошовий фетишизм. Шляхи його подолання

Основні поняття про право інтелектуальної власності

Економічна сутність санації підприємств класична модель фінансової санації

Управління персоналом та кадрова політика на підприємстві

Раціоналізація трудової діяльності в управлінні