Сторінка

14

2.7. Планування фонду оплати праці (ФОП) на підприємстві

Плановий фонд заробітної плати – це сума грошових коштів, передбачених в плановому періоді для виплати працівникам по тарифних ставках, окладах і відрядних розцінках, а також премій з фонду заробітної плати і всіх видів доплат до заробітної плати.

Для розрахунку планового фонду заробітної плати використовують наступні методи: укрупнений, прямого рахунку, нормативний, по елементах.

В курсовій роботі пропонується використати метод прямого рахунку. Даний метод оснований на визначенні планової чисельності персоналу по категоріях і їх середньорічної заробітної плати.

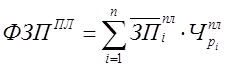

Плановий фонд заробітної плати обчислюється за формулою:

(43);

(43);

де ![]() – середньорічна заробітна плата одного працівника і-ої категорії в плановому періоді, грн.;

– середньорічна заробітна плата одного працівника і-ої категорії в плановому періоді, грн.;

![]() – планова чисельність і-ої категорії персоналу, грн.;

– планова чисельність і-ої категорії персоналу, грн.;

n – кількість категорій персоналу.

Розрахунок планового фонду оплати праці здійснюється в такій послідовності: 1) складається штатний розпис підприємства; 2) для кожної з категорій персоналу, відповідно до систем оплати праці прийнятих на підприємстві, а також виходячи з величини середньомісячної зарплати в даній галузі, розраховується середньомісячна зарплата (посадовий або місячний оклад); 3) розраховується зарплата усіх штатних одиниць відповідно річна та місячна – див. табл. 17.

Таблиця 17

Штатний розпис підприємства

|

№ |

Назва посад |

Число штатних одиниць |

Посадовий оклад, грн./міс. |

Зарплата усіх штатних одиниць | |

|

грн./міс. |

грн./ рік | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Працівники - - - ВСЬОГО |

Формула (40) + (41) | |||

|

2. |

Керівники і спеціалісти ВСЬОГО |

Згідно рис. 4 | |||

|

3. |

Обслуговуючий персонал - прибиральниця - сторож ВСЬОГО | ||||

|

РАЗОМ | |||||

1.

1. Розраховується загальний плановий фонд оплати праці (ФЗПЗАГПЛ):

![]() (44);

(44);

де ФЗПОСН.ПЛ – фонд основної зарплати на плановий рік, грн. (табл. 17, кол. 6, “Всього”);

ФЗПДОД.ПЛ – фонд додаткової зарплати на плановий рік, грн. – приймаємо 20% ФЗПОСН.ПЛ.

3. Планування фінансової діяльності підприємства

3.1. Планування зниження собівартості продукції по окремим

техніко-економічним факторам

Економія затрат за рахунок підвищення технічного рівня виробництва розраховується по плану технічного розвитку і організації виробництва. Сума економії по цих факторах складається із зменшення витрат матеріальних ресурсів та витрат на оплату праці.

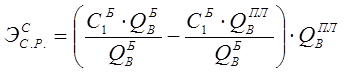

Економія від зниження матеріальних витрат визначається за формулою:

![]() (45);

(45);

де НQ0 і НQ1 – норма витрат сировини, матеріалів, палива на одиницю продукції до і після проведення відповідних заходів. Норму витрат матеріалів до проведення заходів НQ0 беремо з вихідних даних, табл. 1, № 13. Норма витрат після проведення заходів – це величина НQ0 зменшена на відсоток вказаний у вихідних даних, табл. 1, № 24;

ЦМ – ціна одиниці сировини, матеріалів, палива, грн. , див. вихідні дані, табл. 9;

QВіЗАХ – кількість продукції, виготовленої з початку введення заходу до кінця планового періоду, шт., визначається виходячи з величини планового виробництва продукції QВПЛ (див. формула (14)) та часу дії заходу, тобто:

QВіЗАХ = QВПЛ*(12-NМ)/12,

де NМ – номер місяця коли було впроваджено захід, див. вихідні дані, табл. 1, № 25.

Зниження собівартості продукції за рахунок впливу структурних зрушень у виробництві рівна:

(46);

(46);

де СВБ – собівартість 1-го виробу в базовому році, грн., див. формула (47);