Сторінка

1

Показники рентабельності

У фінансовому аналізі використовують різні показники рентабельності. Усі вони відносні й показують, скільки одиниць прибутку (балансового, чистого, операційного, оподаткованого тощо) отримують на одиницю реалізованої продукції (активів, виробничих фондів, власного капіталу тощо).

Інакше кажучи, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу (рис. 9).

Основні показники рентабельності, наведені в табл. 10, розраховують за вихідними даними фінансової звітності, а саме: за формами № 1 "Баланс" і № 2 "Звіт про фінансові результати".

На рівень показників рентабельності, які, по суті, є узагальнюючими, впливає багато чинників, що відбивають різні аспекти діяльності підприємства. Певна річ, позитивні чинники сприяють підвищенню рентабельності. Завдання фінансового аналітика — кількісно оцінити вплив кожного чинника на рентабельність, тобто оцінити саме його внесок. Регулюючи розмір чинників з урахуванням їх взаємозв'язку, можна досягти бажаного рівня рентабельності.

Факторний аналіз рентабельності реалізованої продукції

Визначимо вплив на зміну рентабельності таких чинників, як зміна цін та собівартості реалізованої продукції.

Позначимо рентабельність продукції попереднього та звітного періодів відповідно Rq0 та Rq1 . Загальна зміна рентабельності

![]()

Рентабельність реалізованої продукції

![]()

де P0, Р1 - прибуток від реалізації продукції за період відповідно попередній та звітний,

![]()

S0 , S1 - собівартість реалізованої продукції за період відповідно попередній та звітний; V0 , V1 — чиста виручка від реалізації продукції за період відповідно попередній та звітний. Тоді

![]()

Вплив на зміну рентабельності цінового чинника ARP розрахову-ють за методом ланцюгових підстановок. При цьому поки що припус-каємо, що собівартість не змінюється, тобто залишається на рівні попереднього року:

![]()

Припускаючи, що виручка від реалізації не змінюється, а береться на рівні звітного року, вплив фактора змін собівартості

![]()

Сума впливу двох наведених чинників відповідає загальній зміні рентабельності за період

![]()

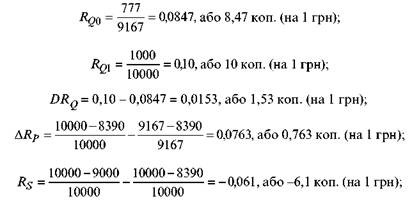

Приклад розрахунку (за вихідними даними табл. 4 або 6):

![]()

Отже, рентабельність реалізованої продукції збільшилась завдяки підвищенню цін. Водночас збільшення собівартості зменшило рентабельність. Якщо зміни рентабельності (0,0153) узяти за 100 %, то вплив ціни дорівнюватиме +498,7 %, а собівартості - -398,7 %. Інакше кажучи, завдяки підвищенню цін (при стабільній собівартості) рентабельність могла збільшитись майже в 5 разів

![]()

Але

збільшення собівартості (за умов стабільних цін реалізації) призвело

до зменшення рентабельності майже в 4 рази

![]()

Аналіз рентабельності капіталу (активів)

Рентабельність капіталу (активів), або економічна рентабельність [37], визначається за формулою

![]()

де PQ - прибуток від реалізації продукції; А - активи (валюта балансу).

Якщо чисельник і знаменник помножити на чисту виручку від реалізації продукції V, то рентабельність активів можна вважати добутком двох показників-співмножників, а саме: рентабельності реалізованої продукції RQ та ресурсовіддачі, або оборотності активів 0А, або коефіцієнта трансформації K. Економічний зміст коефіцієнта K полягає в тому, що він показує, скільки виручки підприємство отри-має від реалізації з кожної грошової одиниці, вкладеної в активи підприємства, тобто

![]()

У розглядуваному прикладі рентабельність капіталу за звітний період

або

Взаємозв'язок впливу на рентабельність капіталу (активів) двох чинників — рентабельності реалізації та оборотності капіталу — показано на рис. 10.

Кожна точка кривої трансформації показує, яким має бути поєднання рентабельності продукції і оборотності капіталу, щоб рентабельність капіталу становила 12 % (суцільна лінія). Штрихова лінія відповідає рентабельності активів у розмірі 20 %.

Інші реферати на тему «Фінанси»:

Бюджетна класифікація

Державні фінанси: формування, основи, аналіз структури, основні ланки. Система державних фінансів України - проблеми та перспективи розвитку

Типи фінансової політики. Класична фінансова політикаБюджетна класифікаціяЗагальна характеристика страхового ринку та його структура

Основні види (форми) інвестицій, їх характеристика і приклади

Основні номінали грошового обігу України Х-ХХ століть