Сторінка

2

Результати цього обліку є комерційною таємницею підприємства і не повинні даватися зовнішнім користувачам.

У процесі побудови системи інформаційного забезпечення керування прибутком управлінський облік покликаний формувати групи показників, що відображають обсяги діяльності, суму і склад витрат, а також суму і склад одержуваних доходів. Ці групи показників формуються у процесі управлінського обліку за відповідними ознаками (рис. 1.1).

Управлінський облік формується індивідуально на кожному підприємстві і повинен бути підпорядкований завданням інформативного забезпечення процесу оперативного керування формуванням і використанням прибутку.

Нормативно-довідкові показники включають різні норми і нормативи, розроблені в рамках самого підприємства, - нормативи чисельності; нормативи витрат часу; нормативи обслуговування; нормативи питомих витрат сировини і матеріалів; норми списання малоцінних і швидкозношуваних предметів і т.п.

Ця система показників доповнюється різними довідково-нормативними показниками, що діють у цілому чи в країні, чи в галузі, у якій здійснює свою діяльність підприємство, - норми амортизаційних нарахувань; норми відрахувань прибутку в резервний фонд; ставки податків, зборів та інших обов'язкових платежів; терміни сплати податків, страхових зборів, відсотків за кредит; розмір установлених державою мінімальної заробітної плати і соціальних пільг.

Нормативно-довідкові показники формуються в розрізі чотирьох блоків (рис. 1.1). Використання всіх показників, що становлять інтерес, сформованих із зовнішніх і внутрішніх джерел, дозволяє створити на кожному підприємстві цілеспрямовану систему інформаційного забезпечення, орієнтовану як на прийняття стратегічних рішень, так і на ефективне поточне й оперативне керування формуванням і використанням прибутку.

Формування прибутку від операційної діяльності підприємства.

У процесі управління прибутком підприємства важлива роль відводиться формуванню прибутку з операційної діяльності. Основу операційної діяльності більшості підприємств становлять виробничо-комерційна та торгова діяльність, які доповнюються інвестиційною та фінансовою видами діяльності.

Операційна діяльність підприємства постійно відтворюється і здійснюється у вигляді замкнутого циклу. Період повного обороту всієї суми оборотних активів, у процесі якого відбувається послідовна зміна їхніх форм, називається операційним циклом.

Найважливішою характеристикою операційного циклу, що істотно впливає на інтенсивність формування прибутку, є загальна його тривалість. Вона включає період часу від моменту витрати грошових активів на придбання виробничих запасів сировини і матеріалів до надходження коштів від дебіторів за реалізовану їм готову продукцію. Принципова формула, за якою розраховується тривалість операційного циклу підприємства (Пц), має наступний вигляд:

Пц = Пда + Ппз + Пнп + Пгп + Пдз,(1.1)

де Пда - період обороту грошових активів;

Ппз - період обороту виробничих запасів (сировини, матеріалів);

Пнп - період перебування оборотних активів у формі незавершеного виробництва продукції;

Пгп - період обороту запасів готової продукції;

Пдз - період інкасації дебіторської заборгованості.

Слід зазначити, що в процесі операційного циклу споживаються не тільки оборотні, але і позаоборотні активи, а також витрати живої праці. Але дві останні групи ресурсів у процесі одного операційного циклу споживаються лише частково, у той час як оборотні активи - цілком.

Це і визначає вибір періоду повного обороту оборотних активів як вимірник тривалості одного операційного циклу підприємства.

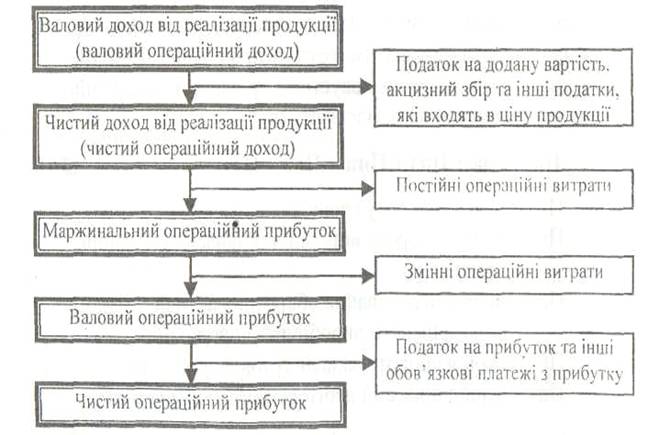

З урахуванням послідовності здійснення операційної діяльності, її циклічності, особливостей нормування доходів і витрат, а також інших факторів, процес формування різних видів операційного прибутку може бути представлений у наступному вигляді (рис. 1.2)

З наведеної схеми видно, що в процесі здійснення операційної діяльності формуються три види операційного прибутку.

Рисунок 1.2 – Схема формування різних видів операційного прибутку підприємства.

Механізм керування операційним прибутком будується з урахуванням тісного взаємозв'язку цього показника з показниками обсягу реалізації продукції, доходів і витрат підприємства. Система цього взаємозв'язку, що одержала назву "взаємозв'язок витрат, обсягу реалізації і прибутку", дозволяє виділити роль окремих факторів у формуванні операційного прибутку і забезпечити ефективне керування цим процесом на підприємстві.

У системі господарської діяльності підприємства, що забезпечує формування його прибутку, визначене місце займає інвестиційна діяльність, що характеризує процес обґрунтування і реалізації найбільш ефективних фор вкладень капіталу, спрямованих на розширення економічного потенціалу підприємства. Економічний розвиток підприємства, що обумовлює ріст суми прибутку, його інвестиційна активність є взаємообумовленим процесами. Тому відповідна частина прибутку повинна спрямовуватися на забезпечення інвестиційної діяльності.

Основу інвестиційної діяльності підприємства становить реальне інвестування. Саме цей напрямок інвестиційної діяльності дозволяє підприємству розвиватися найбільш високими темпами, освоювати нові види продукції і підвищувати її якість, успішно проникати на нові товарні і регіональні ринки. На більшості підприємств реальне інвестування є в сучасних умовах єдиним напрямком інвестиційної діяльності. Вибір конкретних форм реального інвестування підприємства визначається завданнями галузевої, товарної і регіональної диверсифікованості його діяльності, можливостями впровадження нових ресурсів трудозберігаючих технологій, а також потенціалом формування інвестиційних ресурсів.

Усі форми запланованих реальних інвестицій підприємства розглядаються як сукупність його реальних інвестиційних проектів. Підготовка таких проектів до реалізації вимагає попереднього обґрунтування доцільності їхнього здійснення й ефективності, що досягається.

Для таких форм реального інвестування, як відновлення окремих видів устаткування, придбання окремих видії нематеріальних активів, збільшення матеріальних оборотних активів, що, як правило, не вимагають високих інвестиційних витрат, обґрунтування інвестиційних проектів носить форму внутрішнього службового документа (доповідної записки, замовлення і т.п.), у якому викладаються мотивація, об'єктна спрямованість і обсяг інвестування, а також очікувана його ефективність. Для великих реальних інвестиційних проектів обґрунтування доцільності їхньої реалізації пов'язане з розробкою бізнес-планів.

Інші реферати на тему «Фінанси»:

Статутний фонд – джерело фінансових ресурсів при створенні підприємства

Класифікація моделей фінансових відносин у суспільстві. Бюджетний процес. Повноваження та функції Державної податкової адміністрації

Фінанси і форми фінансових відносин в економіці

Інновації в сільському господарстві

Аналіз інвестиційної діяльності в умовах ринкової економіки