Сторінка

4

Покритий — це такий акредитив, який передбачає попереднє депонування коштів. У цьому разі банк платника (банк-емітент) списує кошти з розрахункового" рахунка платника і переказує ці кошти в банк постачальника (банк-виконавець) на окремий балансовий рахунок «Акредитив».

Депонування коштів в установі банку постачальника можна здійснити також і за рахунок кредиту, отриманого платником у банкуєм ітенті. Проте для кожного конкретного акредитива можна використати тільки одне джерело платежу, тобто виставляти акредитив частково за рахунок власних коштів, а частково за рахунок кредиту не дозволяється.

Непокритий — це акредитив, коли платежі постачальнику гарантує банк. У такому разі платник звертається до свого банку з клопотанням виставити для нього гарантований акредитив. Таке клопотання банк-емітент задовольняє тільки стосовно платоспроможних клієнтів і за умови встановлення між клієнтом і банком, який відкриває акредитив, кореспондентських відносин.

Відкриваючи гарантований акредитив, банк-емітент дає банку-виконавцю право списувати платежі на користь постачальника — отримувача коштів зі свого кореспондентського рахунка.

Відзивний — це акредитив, який може бути змінений або анульований банком-емітентом на вимогу покупця без попереднього погодження з постачальником. Але банк-виконавець повинен оплатити документи, які були виставлені постачальником і прийняті банком, до отримання останнім повідомлення про зміну чи анулювання акредитива.

Безвідзивний — це акредитив, який не можна змінити або анулювати без згоди постачальника, на користь котрого було відкрито акредитив.

Використання акредитивної форми розрахунків обумовлюється в угоді між постачальником і покупцем, в якій указують конкретні умови розрахунків за акредитивом, строк його дії, вид акредитива, спосіб його виконання, банк постачальника і покупця.

Підставою для відкриття акредитива платником є повідомлення постачальника про готовність до відвантаження товару. Для відкриття акредитива платник подає в банк заяву встановленого зразка з необхідними реквізитами (номер договору, згідно з яким відкривається акредитив; термін чинності акредитива; рахунок платника і банк, який його обслуговує; документи, згідно з якими здійснюються виплати за акредитивом; строк їх подання; вид акредитива та сума акредитива).

Закриття акредитива в банку постачальника здійснюється:

на заяву постачальника щодо відмови від дальшого використання акредитива до закінчення терміну його чинності;

після закінчення терміну чинності акредитива;

на заяву покупця про відкликання акредитива повністю або частково.

Акредитив закривається в день отримання повідомлення від банку-емітента.

Невикористана сума акредитива повертається банку платника для зарахування на рахунок, з якого депонувалися кошти.

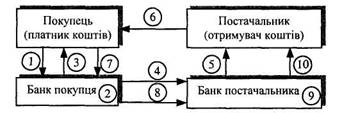

Схему здійснення рахунків з використанням акредитивної форми наведено на мал.

Мал. Розрахунок з використанням акредитива

1 — покупець доручає банку, що його обслуговує, відкрити акредитив; 2 — банк покупця відкриває акредитив; 3 — банк покупця сповіщає покупця про відкриття акредитива; 4 — банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 — банк постачальника сповіщає постачальника про відкриття акредитива; 6 — відвантаження товару; 7 — покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 — банк покупця переказує банку постачальника суму коштів з акредитива; 9 — банк постачальника зараховує кошти на рахунок постачальника; 10 ■— банк постачальника повідомляє про це свого клієнта.

Акредитивна форма розрахунку дає постачальнику впевненість, що відвантажений товар буде своєчасно оплачено.

Для постачальників (отримувачів коштів) акредитивна форма розрахунків надійна, відносно проста і приваблива, оскільки гарантує оплату.

Покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців.

ПОКАЗНИКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Ми пропонуємо класифікацію і порядок розрахунку комплексу основних оцінних показників, що з них залежно від конкретної мети аналізу можна вибрати відповідну кількість та види таких показників.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

А. Показники оцінки майнового стану

1. Сума господарських коштів, що їх підприємство має у розпорядженні.

Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.