Сторінка

2

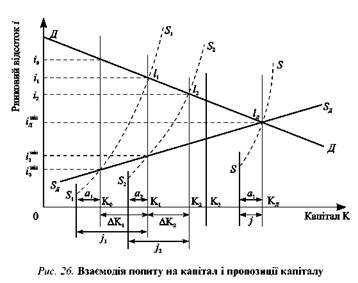

Залежність мінімального розміру відсотка від загального обсягу на-громаджень господарств становить довгострокову пропозицію капіталу S S . її взаємодію з кривою попиту на капітал з боку підприємств наведено на рис. 26.

Розглянемо докладніше цю взаємодію. Припустимо, загальний обсяг фізичного капіталу підприємств на початок розглядуваного короткострокового періоду дорівнює К0, а ринковий відсоток — i0. Протягом короткострокового періоду (року) певна частина фізичного капіталу зношується і підлягає заміні. Відповідні фінансові кошти господарство “повертає” як прибуток двома шляхами: у вигляді повернення позик (за позиковими інвестиціями на капітал) і у вигляді суми амортизації (з власного капіталу). Оскільки ринковий відсоток i0 істотно перевищує мінімальний відсоток zmin при відповідному обcязі капіталу К0, то у розглядуваному періоді згідно з кривою короткострокової пропозиції SS

господарства пропонуватимуть додаткові інвестиційні фонди. Через взаємодію попиту і пропозиції ринковий відсоток знизиться до L, а чистий приріст капіталу підприємства становитиме АК1. Разом з відшкодовуваною частиною фізичного капіталу обсяг валових інвестицій господарств у прибуток дорівнюватиме; = a1+AK1, а загальний капітал зросте до К1 У наступному короткостроковому періоді процес інвестування в одержання прибутку повторюється, внаслідок чого за рахунок валових інвестиційу2 відсоток знизиться до і2, капітал збільшиться до К2 і т. д. Теоретично при незмінному рівні техніки і технології, якщо крива попи-ту на капітал не змінюється в часі, можна досягти довгострокової рівно-ваги в точці / за якої ринковий відсоток дорівнюватиме мінімальному відсотку imin при обcязі капіталу Кд. У цьому разі збільшення капіталу припиниться, а щорічні валові інвестиції будуть тільки відшкодовувати фізичний капітал, що вибуває.

Таким чином, взаємодія попиту на капітал з пропозицією капіталу відтворює в довгостроковому аспекті механізми, що діють на ринку чин-ника капіталу. Водночас взаємодія попиту на інвестиції з пропозицією інвестиційних фондів у короткостроковому періоді відтворює механізми ринку кредитів. Ринок інвестиційних фондів — це спосіб існування рин-ку капіталу. На рис. 26 обидва ринки сполучені. Тому незважаючи на те

що чинник-капітал має одиницю вимірювання запасу (грн.), обсяг річних валових інвестицій; має одиницю вимірювання потоку (грн./рік).

Розглянутий процес відбиває лише загальний напрям, загальну схему формування капіталу. Відповідно до цієї схеми ринковий відсоток має зменшуватись із збільшенням капіталу. Однак в економіці України цього не відбувається. У реальних умовах під впливом науково-технічного прогресу у зв’язку з появою нової техніки і технологій, виникненням нових видів споживчих продуктів і послуг попит на капітал зростає в часі — крива попиту в кожному короткостроковому періоді зміщується вправо вгору. У результаті ринковий відсоток не тільки не зменшується, а най-частіше збільшується.

Науково-технічний прогрес сприяє не тільки економічному зростанню і досить стабільному відсотку. Він спричинює й високий ризик вкладень у деякі інвестиційні проекти або підприємства в цілому. Мільйони господарств у принципі не можуть оцінити ризику вкладень у різні проекти. Саме високопрофесійні фінансові посередники — банки, фонди, брокери, акумулюючи заощадження населення і розміщуючи їх у формі надання позик або придбання облігацій корпорацій, покликані оцінювати ризик вкладень.

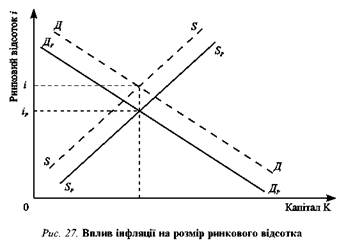

На ринок позикових фондів істотно впливає також очікування інфляції (рис. 27).

У зв'язку зі знецінюванням грошей у разі інфляції позичальнику віддавати борг значно легше, бо він фактично повертає меншу реальну вартість, ніж та, яку він брав у борг. В умовах інфляції підприємці, розраховуючи на підвищення цін на свою продукцію в майбутньому, підвищують попит на капітал, придбаний за поточними цінами, — крива попиту в цьому разі зміщується вгору. Фінансові посередники (і господарства), очікуючи на інфляцію і розуміючи, що повертатися буде менша реальна вартість, ніж та, яка позичалась, згодні давати позики під більший відсоток і зменшують пропозицію — крива пропозиції зміщується вліво вгору. У результаті ринковий відсоток збільшується. Звичайно вважається, що номінальний (ринковий) відсоток і перевищує реальний відсоток; на темп інфляції р\ тобто і - і + р\.

Список використаної літератури

1. Федоренко В. Г. і К°. Інвестування. Зайнятість. Освіта. — К.: Науковий Світ, 2002.

2. Федоренко В. Г. і К°. Шляхи підвищення ефективності інвестицій в Україні.: — К.: Науковий Світ, 2003.

3. Федоренко В. Г. Інвестиційний менеджмент. —К.: МАУП, 1999.

4. Федоренко В. Г. Інвестиції і капітальне будівництво в ринкових умовах. — К.: Міжнар. фінанс. агенція, 1998.

5. Федоренко В. Г. Перспективи розвитку капітального будівництва за ринкових умов // Про приватизацію: Держ. інформ. бюл. — 1997. — № 2.

6. Федоренко В. Г. Створення промислово-фінансових груп і проблеми управління корпоративними правами // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

7. Федоренко В. Г., Бондаренко Е. В. Будівництво та інвестиції в Україні. — К: Знання, 1998.

8. Федоренко С. В. Проблеми залучення іноземних інвестицій і розвиток економіки України // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

9. Федотова М. А. Доходи предпринимателя. — М.: Финансьі и статистика, 1993.—96 с.

10. Чернявский А. Д. Организация управления в условиях рыночных отношений. —К.:МЗУУП, 1994.

11. Чернявский А. Д. Современные тенденции развития организационных форм управлення в Украине // Персонал. — 1997. —№4. — С. 3-7.

12. Чернявский А. Д. Трансформация организационных форм управления в процессе развития рыночных отношений // Персонал. — 1996. —№2. — С. 22-36.

13. Шевчук В. Я. Умови ефективного інвестування в будівництві. — К.: Будівельник, 1991. —112 с.