Сторінка

3

Звітність про виконання місцевих бюджетів1 Міністерство фінансів Автономної Республіки Крим, Головні фінансові управління державних адміністрацій областей, міста Києва, фінансове управління державної адміністрації м. Севастополя подають Державному казначейству «Місячні звіти про виконання місцевого бюджету» телеграфом або телетайпом до 12-го числа, наступного за звітним місяцем. У місячному звіті міститься інформація про доходи, які надійшли з початку року, і про видатки, які здійснені з початку року. Інформація подається у місячній звітності наростаючим підсумком. Доходи і видатки зазначаються за кодами бюджетної класифікації.

Місячний звіт про виконання місцевого бюджету складається з трьох частин: 1. Доходи. 2. Видатки. 3. Джерела фінансування дефіциту — та в розрізі загального і спеціального фондів.

Звіт за доходами місцевого бюджету складається у розрізі таких груп:

1. Податкові надходження.

2. Неподаткові надходження.

3. Державні цільові фонди.

4. Офіційні трансферти.

Цю частину звіту складають відповідно до кодів бюджетної класифікації на підставі аналітичного обліку доходів.

Звіт за видатками місцевого бюджету складають на підставі аналітичного обліку касових видатків. У цій частині звіту вказуються:

1. Видатки за функціональною класифікацією.

2. Видатки за економічною класифікацією.

До переведення місцевих бюджетів на казначейське обслуговування.

У третій частині звіту також відповідно до кодів бюджетної класифікації зазначають:

1. Фінансування за рахунок коштів бюджетів різних рівнів та державних фондів.

2. Фінансування за рахунок позик Національного банку України.

3. Фінансування за рахунок комерційних банків.

4. Фінансування за рахунок зміни обсягів цінних паперів.

5. Інше внутрішнє фінансування.

До форм місячної звітності про виконання місцевого бюджету відносять також і форму № 7ммб «Звіт про заборгованість бюджетних установ, що знаходяться на місцевих бюджетах», яку складають на підставі звітів розпорядників коштів.

Квартальна звітність місцевих фінансових органів системи Міністерства фінансів, а саме: Міністерства фінансів Автономної Республіки Крим, Головних фінансових управлінь державних адміністрацій областей, міста Києва і фінансового управління державної адміністрації м. Севастополя — складається з таких документів:

— № 1к «Баланс виконання бюджету»;

— №2 «Звіт про виконання бюджету»;

— № 3 «Звіт про виконання плану по мережі, штатах і контингентах установ, що знаходяться на місцевих бюджетах»;

— № 7кдк «Звіт про заборгованість бюджетних установ, що утримуються за рахунок загального фонду місцевих бюджетів»;

— № 7кдк «Звіт про заборгованість бюджетних установ, що утримуються за рахунок спеціального фонду місцевих бюджетів»;

— №15 «Звіт про нестачі та крадіжки грошових коштів і матеріальних цінностей в бюджетних установах, що знаходяться на місцевих бюджетах».

Дані про виконання відповідного місцевого бюджету зазначаються у квартальній звітності за кодами бюджетної класифікації в тисячах гривень. Так, у звіті за формою № 1 показують залишки бюджетних коштів на рахунках з обліку виконання бюджету на кінець звітного періоду. У формі №2 доходи і видатки відповідного бюджету показують у такий спосіб:

— виконано з початку року (загальний фонд);

— виконано з початку року (спеціальний фонд);

— виконано з початку року (усього).

У звіті за формою № 3 показують фактичну наявність установ, дітей, учнів, громадян, штатних одиниць установ і організацій тощо на кінець звітного періоду.

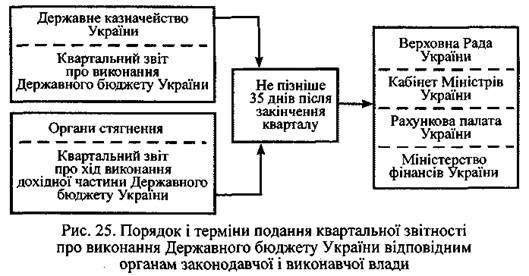

Усі вказані форми квартальної звітності підписують керівник фінансового органу, начальник бюджетного відділу фінансового органу та головний бухгалтер. Звіт подають за термінами, установленими Державним казначействам України, а саме: з 23-го числа першого місяця наступного за звітним кварталом до 27-го числа другого місяця наступного за звітним кварталом. Терміни встановлюються відповідними індивідуальними листами.

Квартальні звіти фінансові органи нижчого рівня складають у такому самому обсязі і подають до відповідних вищестоящих фінансових органів до 10-го числа місяця, наступного за звітним кварталом. На основі звітів фінансових органів нижчого рівня готуються звіти про виконання бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя.

Порядок подання звітності про виконання місцевих бюджетів України показано на рис. 26.

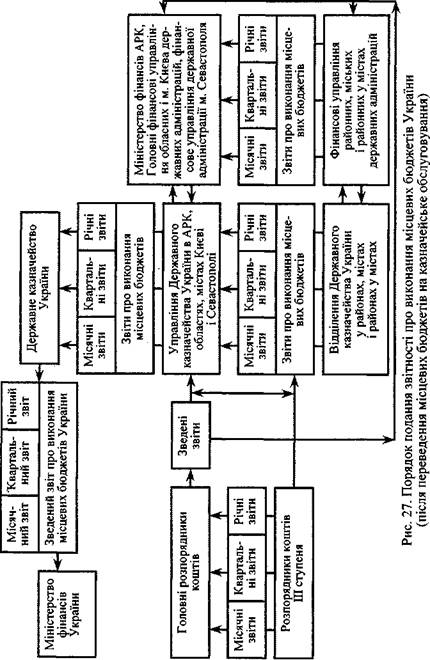

Після переведення місцевих бюджетів на казначейське обслуговування місячні і квартальні звіти про їх виконання складаються органами Державного казначейства України. Органи Державного казначейства України подають звіти про виконання місцевих бюджетів відповідним фінансовим органам і своїм вищестоящим органам. Фінансові органи готують пояснювальну записку до одержаного звіту і передають їх разом до вищого фінансового органу. Органи Державного казначейства України (територіальні управління і відділення) подають звіти про виконання місцевих бюджетів Державному казначейству України, яке, у свою чергу, подає зведений звіт про виконання місцевих бюджетів Міністерству фінансів України.

До форм місячної звітності про виконання місцевих бюджетів, що здійснюється органами казначейства, відносять такі:

• № Іммб «Сальдовий баланс рахунків»;

• № 2ммб «Звіт про виконання місцевих бюджетів»; •№ 7ммб «Звіт про бюджетну заборгованість». Квартальна звітність органів казначейства про виконання місцевих бюджетів складається з таких документів:

• № Ікмб «Звіт про фінансовий стан (баланс)»;

• № 1к «Сальдовий баланс рахунків»;

• № 2кмб «Звіт про виконання місцевих бюджетів»; »№ Зкмб «Звіт про рух грошових коштів»;

• № 7кмб «Звіт про бюджетну заборгованість»;

• Інформації про надходження коштів спеціального фонду місцевих бюджетів.

Терміни підготовки і подання місячної та квартальної звітності про виконання місцевих бюджетів установлюються наказами Державного казначейства України.

Порядок подання звітності про виконання місцевих бюджетів України після переходу на казначейське обслуговування показано на рис. 27.

ЛІТЕРАТУРА

1. Классики теории государственного управлення: американская школа / Под ред. Дж. Шафритца, А. Хайда: Пер. с англ. — М.: Изд-во Моск. ун-та, 2003.

2. Колб Р. В., Родригес Р. Дж. Финансовьш менеджмент. — М.: Финпресс, 2001.

3. КрейгДж. Форма представлення бюджета й основньїе понятия: Материал, представленньїй на семинаре МВФ по вопросам налогово-бюджетной политики. — Вена, 1994.

4. Мескон М. X., Альберт М., Хедоури Ф. Основи менеджмента: Пер. с англ. — М.: Дело, 1993. — 702 с.

5. Мидлтон Д. Бухгалтерский учет й принятие решений: Пер. с англ. — М.: Аудит, 1997.

6. Милль Дж. Стюарт. Размьішления о представительном правлений: Пер. с англ. — СПб., 1863. — С. 79.